Faillissementen stijgen naar verwachting verder in 2017

Sectorprestatie

Faillissementen stijgen naar verwachting verder in 2017

De huidige economische groeivertraging maakt dat steeds meer facturen te laat betaald worden en dat bedrijven om langere betalingstermijnen verzoeken. Verwacht wordt dat deze trend ook in 2017 zal aanhouden. Naar verwachting zal ook het aantal faillissementen blijven stijgen na een sterke toename in 2016, doordat overcapaciteit en een hoge schuldenlast een probleem blijven in veel sectoren (vooral de bouw, de staal- en metaalsector, de scheepvaart, de mijnbouw, de papierindustrie). Hoewel beursgenoteerde ondernemingen en staatsbedrijven nog steeds rekenen op vergaande steun van banken en aandeelhouders, is voorzichtigheid wel geboden voor wie samenwerkt met kleine en middelgrote privébedrijven, omdat deze vaak - zelfs als ze actief zijn in beter presterende sectoren - maar over beperkte financieringsmogelijkheden beschikken.

Politieke situatie

Staatshoofd: President en secretaris-generaal van de Chinese Communistische Partij

(CCP) Xi Jinping (sinds maart 2013)

Regeringsleider: Premier Li Keqiang (sinds maart 2013)

Regeringsvorm: Eenpartijstelsel, onder leiding van de CCP

Bevolking: 1,38 miljard

President Xi houdt de macht stevig in handen

De binnenlandse politieke situatie is algemeen genomen stabiel. De Chinese Communistische Partij (CCP) houdt de macht stevig in handen. President Xi Jinping gaat verder met het bestendigen van zijn macht binnen de CCP en wordt beschouwd als de machtigste Chinese leider sinds Deng Xiaoping. De regering-Xi is begonnen met een campagne tegen corruptie en tegen de buitensporige levensstijl van hoge partijbonzen. Als gevolg daarvan zijn al verschillende prominente partijleden veroordeeld. Om sociale onrust te voorkomen richt de regering zich vooral op het in stand houden van de economische groei, op het creëren van banen en de ontwikkeling van een netwerk voor maatschappelijk welzijn. Tot dusver was er enkel op lokaal niveau sprake van enig protest, dat door de veiligheidstroepen ook al snel de kop werd ingedrukt.

Op internationaal vlak zijn de Chinees-Amerikaanse betrekkingen doorgaans stabiel, maar er kan niet worden uitgesloten dat de spanningen zullen toenemen door mogelijke veranderingen in het China-beleid van de nieuwe Amerikaanse regering onder president Trump. Op regionaal vlak blijven de toegenomen Chinese assertiviteit in de Zuid-Chinese Zee en het conflict met Japan over de Senkaku/Diaoyu-eilanden een probleem.

Economische situatie

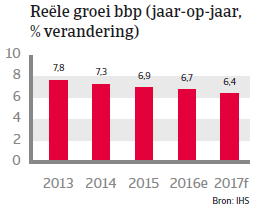

Verdere groeivertraging verwacht in 2017

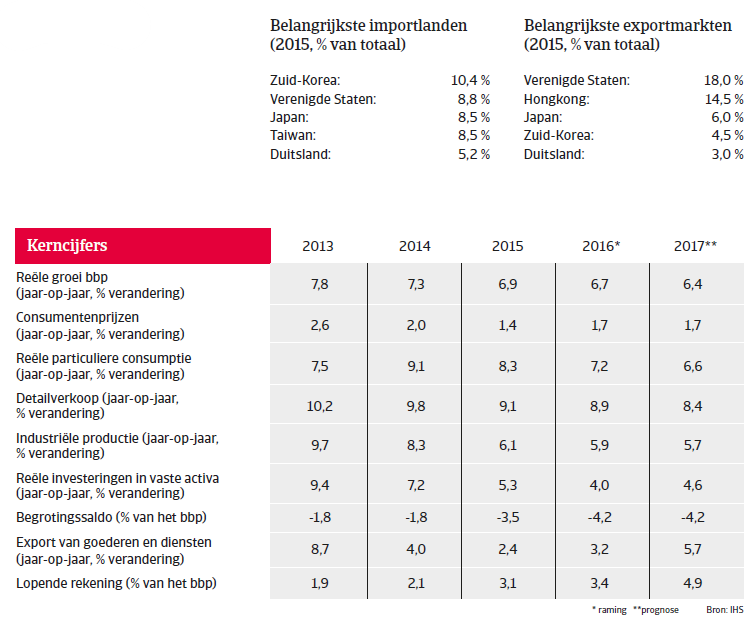

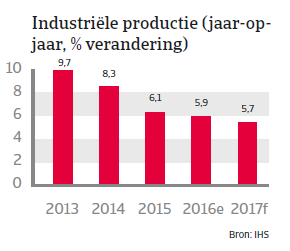

De economische groeivertraging van China hield aan in 2016, maar in een trager tempo dan begin vorig jaar geschat, wat de internationale bezorgdheid over een harde landing temperde. Er wordt verwacht dat de bbp-groei in 2017 weer zal vertragen, tot ongeveer 6,4%, door een verdere terugval van de particuliere consumptie en industriële productie. De Chinese overheid heeft meermaals benadrukt dat ze bereid is om monetaire en fiscale middelen aan te wenden om de beoogde groeipercentages van 6%- 6,5% aan te houden. De Chinese beleidscommunicatie is verbeterd en de kans op een chaotische waardevermindering van de renminbi is kleiner geworden. Een harde landing wordt dus steeds onwaarschijnlijker, in 2017 tenminste, maar het risico is niet helemaal verdwenen.

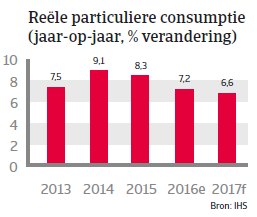

De belangrijkste reden voor de vertraging van de jaarlijkse groei sinds 2013 is niet zozeer de gerichte economische herbalancering – van exportgerichte investeringen naar meer door consumptie getrokken groei – maar de gedaalde productiviteitsgroei, met een arbeidsproductiviteit die scherp is afgenomen sinds 2010. Voorlopig is de vooruitgang naar herbalancering beperkt: consumptie als een aandeel van het bbp is licht toegenomen, maar nog altijd heel laag (ongeveer 38% van het bbp), terwijl investeringen de drijvende kracht van groei blijven.

De risico’s van een hoge schuld

Hoewel een sterke economische vertraging is vermeden, is het verontrustend dat de door investeringen getrokken bbp-groei geholpen wordt door sterke kredietexpansie, waarvan veel wordt ingezet voor ontwikkelingen in de vastgoedsector en in infrastructuurprojecten. De schuld (overheid, bedrijven en particulieren gecombineerd) bedroeg in 2008 ongeveer 150% van het bbp, en groeide tot meer dan 250% van het bbp in 2016. Omdat de kredietexpansie veel groter is dan het groeipercentage van de economie, kan kapitaal niet efficiënt gebruikt worden voor investeringen of consumptie, de sterke stijging van de schuld heeft de angst voor een mogelijke financiële crisis doen toenemen. De financiële en bedrijfswereld en de vastgoedsector zijn door hun financiële zwakte onderling met elkaar verbonden - een schok in één sector kan een kettingreactie in andere veroorzaken.

De Chinese overheid is zich wel bewust van die risico’s en heeft een aantal maatregelen genomen, o.a. om de huizenprijzen in toom te houden. De grootste risico’s lopen staatsbedrijven, die slechts 20% van de industriële productie vertegenwoordigen, maar ongeveer de helft van alle bankleningen opslokken. Er is behoefte aan een herstructurering van bedrijven met een zware schuldenlast, vooral in sectoren met overcapaciteit, zoals aluminium, cement, steenkool, de bouw en staal. Hoewel de overheid is begonnen met het probleem aan te pakken door de kredietgroei te matigen en de zwaarst getroffen sectoren te herstructureren, is een meer algemene en centraal geleide aanpak nodig. Met de instrumenten waarover de overheid beschikt, zal China wellicht een kredietcrisis en harde landing kunnen vermijden. De centrale overheid voert een strakke controle over de economische en financiële activiteit in het land. Aangezien het voor de meeste kredieten om overheidsschuld gaat en leners vaak in handen zijn van de staat, kunnen banken de opdracht krijgen om schulden te herfinancieren. De staatsschuld en de buitenlandse schuld zijn erg laag en China beschikt over enorme deviezenreserves, waardoor er indien nodig ruimte is voor zowel monetaire als fiscale stimulansen. Het land probeert door een systeem van kapitaalcontroles het gevaar voor kapitaalvlucht te beperken. Al deze elementen vormen een buffer voor de economie tegen eventuele binnen- of buitenlandse schokken.

Afname van productiviteit tast groeivooruitzichten op lange termijn aan

China’s totale factorproductiviteit, die een maatstaf is voor de langetermijndynamiek van een economie, is de afgelopen jaren steeds zwakker geworden. De verwachting is dat deze trend zal aanhouden, tot de jaarlijkse bbp-groei zich stabiliseert rond 4%.

Economische en sociale hervormingen zijn essentieel om de productiviteit te verhogen en ruimte te creëren voor schuldafbouw, en zo te evolueren van laagwaardige industriële productie naar een modern centrum van innovatie. Voorlopig is het echter weinig waarschijnlijk dat de Chinese regering marktkrachten een rol zal geven die groot genoeg zijn om innovatie te stimuleren. In een aantal sectoren blijft het aantal grote en onrendabele staatsbedrijven te hoog en hun rol te dominant (bijvoorbeeld olie, mijnbouw, telecom, nutsvoorzieningen en vervoer). Een ander struikelblok voor productiviteitsgroei zijn de financiële beperkingen die de regering oplegt, wat leidt tot een onjuiste allocatie van kapitaal. Toch wordt er nog altijd te veel geïnvesteerd in de vastgoedsector en staatsbedrijven en te weinig in de dienstensector.

Documenten

451KB PDF