In België verwachten meer respondenten (30%) dan in West Europa (22.4%) een achteruitgang in hun DSO voor de volgende 12 maanden

België – onderzoeksresultaten

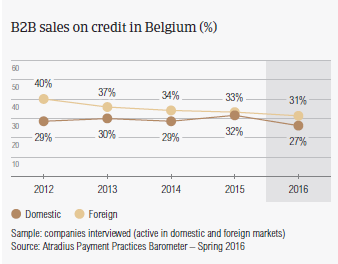

Verkoop op krediet

Net als in Frankrijk, Oostenrijk, Zwitserland en Duitsland blijken ook de respondenten in België een vrij grote afkeer te hebben voor het verlenen van handelskredieten aan business-to-business (B2B)-klanten.

Gemiddeld werd bijna 30,0% van de totale waarde van de B2B-verkopen van de respondenten op krediet verhandeld. Dat is ruim onder het gemiddelde van 41,2% voor West-Europa. Vergeleken met vorig jaar daalde de gemiddelde waarde van de op krediet gebaseerde B2B-verkoop in België met ongeveer 3% (in West-Europa bleef de waarde stabiel). De voorzichtige

benadering door de Belgische respondenten van het gebruik van handelskrediet in B2B-transacties kan getuigen van een uitdagende insolventieomgeving waarin zij op dit ogenblik actief zijn (het insolventiepeil in België bedraagt ongeveer 2% en ligt hoger dan in 2007).

Belgische respondenten hebben geen uitgesproken voorkeur voor de verkoop op krediet aan binnenlandse of buitenlandse B2B-klanten.

30,7% en 27,3% van de totale waarde van respectievelijk de binnenlandse en buitenlandse B2B-verkoop kwam uit de verkoop op krediet (peilingsgemiddelden: binnenland 44,8% en buitenland 37,7%). Dit getuigt van een vrijwel uniforme perceptie van betalingsrisico’s voortvloeiend uit binnenlandse en buitenlandse B2B-handel. Die houding komt voor in de meeste bevraagde landen, met uitzondering van de landen in Zuid-Europa (Griekenland, Italië, Spanje), die beduidend meer geneigd zijn handelskrediet te verlenen aan binnenlandse dan aan buitenlandse B2B-klanten.

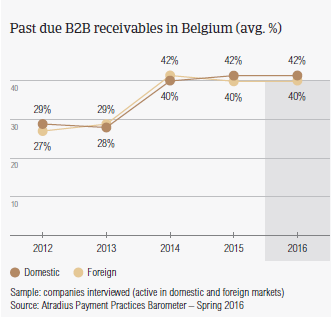

Achterstallige B2B-facturen (%)

In overeenstemming met het peilingsgemiddelde kreeg vorig jaar 92,0% van de Belgische respondenten te maken met laattijdige betaling van facturen door B2B-klanten. Dit resulteerde in een gemiddelde van bijna 41,3% van de totale waarde van de uitstaande B2B-vorderingen die na de vervaldag onbetaald bleven. Dit komt overeen met het peilingsgemiddelde. Laattijdige

betaling van facturen deed zich bijna net zo vaak voor bij binnenlandse klanten als bij buitenlandse klanten, en varieerde niet veel over het afgelopen jaar. Deze bevinding strookt met het uitdagende bedrijfsklimaat waaraan Belgische bedrijven op dit ogenblik het hoofd bieden.

De laattijdige betaling van facturen (binnenlands en buitenlands) uit zich in de duur van het uitstaande klantenkrediet (DSO) die respondenten in België hebben gerapporteerd. Die duur bedraagt gemiddeld 51 dagen (peilingsgemiddelde: 48 dagen) en is negen dagen hoger dan één jaar geleden. Dat betekent dat respondenten in België langer moeten wachten op hun geld, dat vastzit in vorderingen, voordat het beschikbaar is voor de groei van het bedrijf. 30,0% van de respondenten verwacht bovendien dat de duur van hun uitstaande klantenkrediet de volgende 12 maanden nog zal toenemen.

Dat verklaart mogelijk waarom dit jaar meer respondenten in België (11,3%) dan in West-Europa (8,6%) de doeltreffendheid van het debiteurenbeheer als een van de grootste uitdagingen beschouwen voor de rentabiliteit van de onderneming. Dit en het aanhouden van een voldoende grote cashflow (18,0% van de respondenten in vergelijking met 16,4% in West-Europa) vormen samen de twee meest gerapporteerde uitdagingen voor de rentabiliteit van de onderneming.

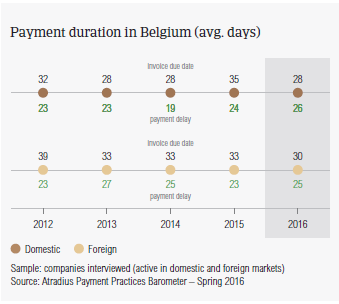

Betalingsduur (gemiddeld aantal dagen)

De betalingstermijn die respondenten in België aan B2B-klanten verlenen, bedraagt ongeveer 29 dagen vanaf de factuurdatum, en komt overeen met het peilingsgemiddelde (31 dagen). Binnenlandse en buitenlandse termijnen verschillen slechts twee dagen. Dit getuigt van de reeds vermelde uniforme perceptie van betalingsrisico’s voortvloeiend uit binnenlandse en buitenlandse B2B-handel. In vergelijking met afgelopen jaar hebben Belgische respondenten veel kortere betalingstermijnen aan hun B2B-klanten verleend, in het bijzonder op de binnenlandse markt. Hier is de gemiddelde betalingstermijn ongeveer één week korter dan in 2015.

Ondanks de poging om de betalingsachterstand te compenseren door de betalingstermijn in te korten, moeten Belgische respondenten nu langer wachten dan vorig jaar om de betaling van hun achterstallige B2B-facturen te ontvangen. Deze facturen worden, gemiddeld, binnen de 25 dagen na de vervaldatum (peilingsgemiddelde: 22 dagen) betaald door binnenlandse en buitenlandse B2B-klanten. Dat betekent dat het voor respondenten in België op dit ogenblik ongeveer 54 dagen vanaf de facturatie duurt om achterstallige B2B-facturen in geld om te zetten. Dat komt ongeveer overeen met het peilingsgemiddelde.

Voornaamste factoren voor betalingsachterstand

In België rapporteerden beduidend meer respondenten (58,2%, wat overeenkomt met het peilingsgemiddelde) dan vorig jaar (50,3%) dat binnenlandse B2B-klanten facturen laattijdig betalen vanwege liquiditeitsproblemen. De volgende meest vermelde redenen voor laattijdige betaling door binnenlandse B2B-klanten zijn formele insolventie van de koper en het opzettelijk gebruik van uitstaande facturen door klanten voor financieel voordeel (zowat 23,3% van de respondenten).

Evenzo werd laattijdige betaling van buitenlandse facturen vanwege liquiditeitsproblemen vaker gerapporteerd (42,6% van de Belgische respondenten) dan vorig jaar (37,3%). Zoals één jaar geleden al is gerapporteerd, is laattijdige betaling van buitenlandse facturen voor een aanzienlijk percentage van de respondenten (23,0%) echter vaak te wijten aan externe factoren die losstaan van de financiële stabiliteit van de klant, zoals de complexiteit van grensoverschrijdende betalingsprocedures en de inefficiëntie van het banksysteem. Dit blijkt in België grote invloed uit te

oefenen op de timing van betalingen van buitenlandse facturen.

Ongeacht de reden waarom klanten facturen laattijdig betaalden,

dit had een negatieve impact op gepeilde ondernemingen in België. 25,4% moest betalingen aan de eigen leveranciers uitstellen en bijna 20,0% noteerde een inkomstenverlies. Dat verklaart mogelijk waarom beduidend meer respondenten in België (45,7%) dan in West-Europa (34,8%) van plan zijn om in 2016 vaker de kredietwaardigheid van klanten te controleren. Daarnaast rapporteerden in het algemeen in België ook meer respondenten

(32,0%) dan in West-Europa (26,0%) een toename van het gebruik van risicovrije betalingsmethoden in de B2B-handel.

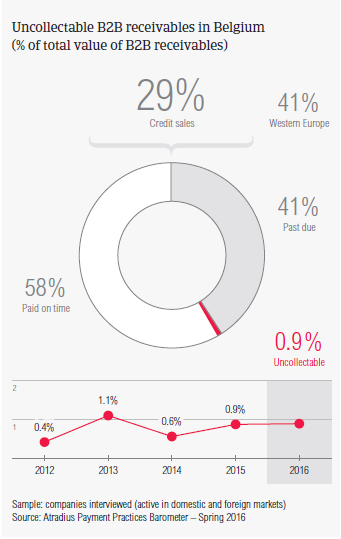

Oninbare facturen

Het aandeel van de B2B-vorderingen dat door Belgische respondenten

als oninbaar wordt afgeschreven (minder dan 1% van de totale waarde van B2B-vorderingen) is lager dan het gemiddelde voor West-Europa (1,3%).

Oninbare binnenlandse vorderingen werden bijna net zo vaak afgeschreven als buitenlandse oninbare vorderingen. Oninbare binnenlandse B2B-vorderingen zijn het vaakst afkomstig uit de bouwsector, duurzame consumptiegoederen en de dienstenindustrie. Voor de meeste respondenten in België (55,2%) waren B2B-vorderingen hoofdzakelijk oninbaar omdat de klant failliet was of zijn zaak had stopgezet (respondenten in West-Europa: 59,3%). Tegelijk rapporteerde ongeveer 25,0% van de respondenten in het land dat afschrijvingen hoofdzakelijk noodzakelijk waren doordat pogingen tot vordering mislukken en omdat de extra kosten om een aanklacht in te dienen tegen de handelsdebiteuren groter waren dan de waarde van de

vordering zelf.

Meer inzichten in de wereldwijde vorderingspraktijken voor B2B-vorderingen vindt u in de Global Collections Review van Atradius Collections (gratis te downloaden na registratie), die nu beschikbaar is op

www.atradiuscollections.com

Betalingspraktijken per sector

Respondenten in België rapporteerden dat zij handelskrediet hoofdzakelijk verleenden aan B2B-klanten van duurzame consumptiegoederen, in de bouwsector en in de dienstenindustrie. De factuurbetalingstermijn die Belgische respondenten verleenden aan hun B2B-klanten in de financiële dienstensector ligt hoger dan het landgemiddelde (gemiddeld 32 dagen na facturatie). B2B-klanten in de bouwsector betalen facturen het traagst (net boven het gemiddelde voor het land).

Het aandeel van achterstallige facturen in de bouwsector lag boven het gemiddelde (voor het land). Volgens de meeste respondenten in België (68%) kwam laattijdige betaling van facturen vanwege liquiditeitsproblemen echter het meest voor in de sector van de duurzame consumptiegoederen. Laattijdige betaling in de bouwsector resulteerde daarentegen het vaakst uit de formele insolventie van de klant (35,0% van de respondenten).

De meeste respondenten in België verwachten dat betalingspraktijken van B2B-klanten in de sector van de duurzame consumptiegoederen de volgende 12 maanden enigszins zullen verslechteren. Wat de betalingspraktijken van klanten in andere sectoren betreft, worden geen significante wijzigingen verwacht.

Documenten

3.78MB PDF

1.12MB PDF