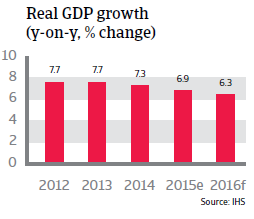

La croissance économique devrait faiblir à 6.3% en 2016.

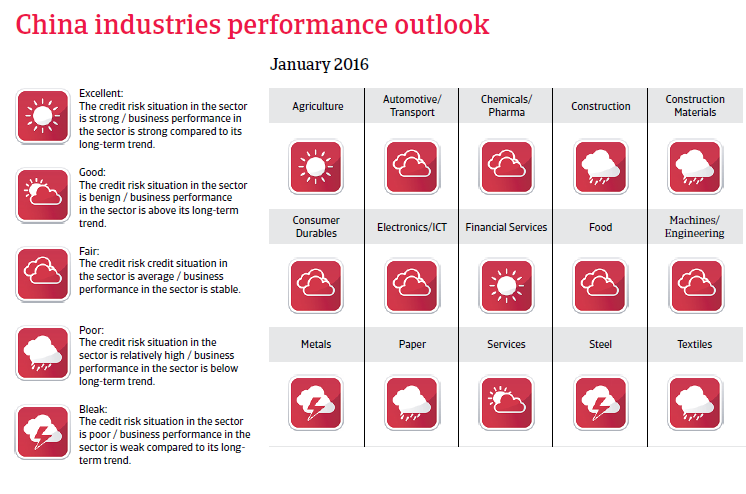

Performance des industries

La surcapacité et l'important effet de levier constituent un problème

Le très vaste package d'avantages déployé depuis 2008 a conduit à une surcapacité dans bon nombre de secteurs (en particulier la construction, l'acier et les métaux, le transport maritime, les mines, le papier) ainsi qu'un endettement élevé. Par voie de conséquence, de nombreuses entreprises chinoises sont pour l'instant réticentes face aux investissements.

Les sociétés cotées en bourses, les entreprises publiques et celles sous contrôle étranger bénéficient encore d'un plus vaste soutien de la part des banques et actionnaires. Davantage de prudence est conseillée quant aux entreprises privées de petite et moyenne taille, car bon nombre de celles-ci, souvent celles actives au sein d'industries florissantes, souffrent souvent de possibilités de financement limitées. Le ralentissement économique actuel a débouché de manière générale sur un accroissement des factures ouvertes ainsi que des faillites, mais également sur le fait que les entreprises demandent des délais de paiement plus longs, une tendance qui devrait se poursuivre en 2016.

Situation politique

Chef d'Etat : Xi Jinping est Président et Secrétaire Général du parti communiste chinois (PCC) (depuis mars 2013).

Chef du gouvernement : Premier Ministre Li Keqiang (depuis mars 2013).

Forme du gouvernement : Système monopartite, dirigé par la PCC.

Population: 1.36 milliard

Le Président Xi est fermement au pouvoir

De manière générale, la situation politique intérieure chinoise est stable et le parti communiste chinois est fermement au pouvoir. Le Président Xi Jinping poursuit la consolidation de son pouvoir au sein du PCC et est considéré comme le plus puissant leader chinois depuis Deng Xiaoping. Le gouvernement de Xi a lancé une campagne contre la corruption et les dépenses excessives menée par de hauts cadres du parti, laquelle a induit la condamnation de plusieurs membres en vue du parti.

Afin d'éviter de quelconques troubles sociaux majeurs, le principal objectif de l'administration est de conserver la croissance économique, de créer des emplois ainsi que de développer un système de sécurité sociale publique. Tandis qu'il est devenu plus compliqué d'empêcher les manifestations publiques et la critique du gouvernement (via Internet), la stabilité interne est renforcée par le fait que le niveau de vie de nombreux Chinois s'est amélioré : le PIB par habitant est passé de USD 847 en 2000 à USD 7 645 en 2014.

Néanmoins, la disparité salariale entre la population rurale et urbaine est considérable, de même qu'entre les provinces côtières et les parties intérieures du pays. Au fil des dernières années, plusieurs provinces ont connu un malaise social croissant alimenté par la corruption du gouvernement local, les problèmes environnementaux ainsi qu'une faible protection de la propriété et des droits fonciers. À ce jour, seules des protestations locales se sont déclarées, lesquelles ont été rapidement endiguées par les forces de sécurité.

Une affirmation croissante de la Chine au sein de la région

Les relations sino-américaines sont plutôt stables, mais Washington nourrit une préoccupation croissante quant à la montée en puissance militaire de Pékin, en particulier le potentiel chinois en forces navales et aériennes afin de renforcer sa projection de puissance dans le Pacifique. Un changement au niveau de la stratégie de défense US et une nouvelle focalisation sur l'Asie-Pacifique se justifient essentiellement par l'objectif de Washington consistant à équilibrer la levée de puissance chinoise dans la région.

Un problème consiste en l'affirmation croissante de Pékin en mer de Chine méridionale où elle revendique la souveraineté sur une vaste zone en forme de U. Cet état de fait a déclenché des conflits entre la Chine et plusieurs pays voisins. Depuis 2013, les tensions avec les Philippines et le Vietnam au sujet d'îles que ces pays se disputent au sein de cette zone ont été crescendo. En 2015, des mesures de réclamation de territoires à grande échelle formulées par la Chine ont suscité des inquiétudes aux États-Unis par rapport à la liberté de navigation en mer de Chine méridionale.

Situation économique

Une croissance ralentie en 2015 et 2016

Le ralentissement de la croissance économique chinoise s'est accéléré en 2015.

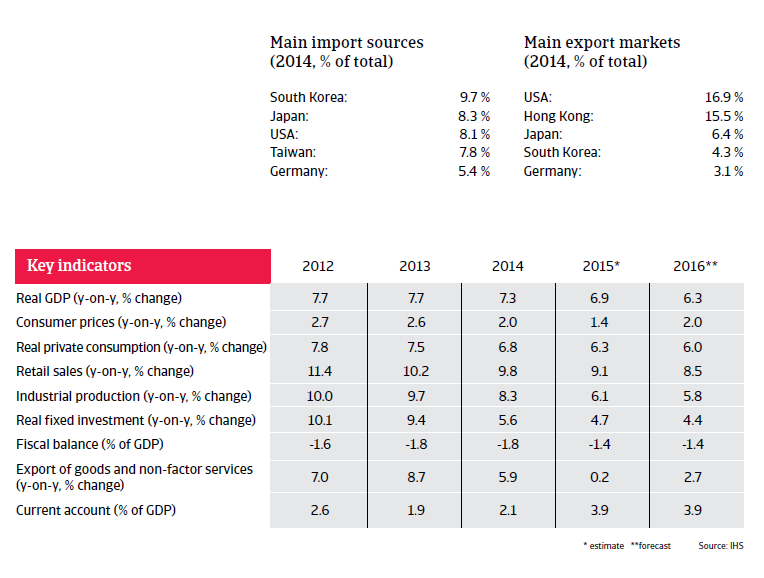

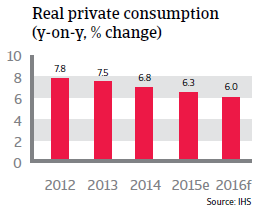

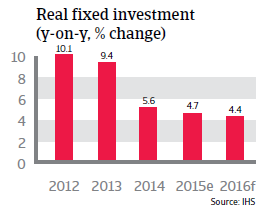

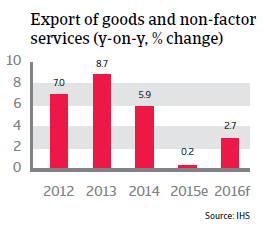

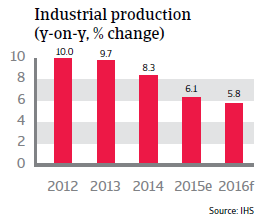

La production industrielle et la croissance des investissements ont connu un important recul qui devrait se prolonger en 2016, ce qui débouche sur une prévision de croissance du PIB de 6,3 %. Le défi des autorités chinoises consiste à mettre en œuvre des réformes visant à réduire les vulnérabilités économiques et à rééquilibrer la croissance économique à moyen terme, en s'écartant de l'investissement ainsi que de l'exportation et en visant davantage de consommation nationale, mais sans réduire trop fortement la croissance économique.Dans une certaine mesure, la croissance de la consommation privée a commencé à équilibrer le recul des investissements. Le gouvernement a augmenté les dépenses fiscales afin de soutenir l'économie depuis l'été 2015. Dans le même temps, la banque centrale appelée Banque populaire de Chine (BPC) a plusieurs fois assoupli son taux de prêt de référence depuis novembre 2014, lequel atteint 4,35 %. Compte tenu de la prévision tablant sur une inflation modeste inférieure à 2,0%, la BPC possède encore de la marge pour un assouplissement de la politique monétaire si nécessaire.

Le tremblement de la bourse

Après une montée à pic à la fin du printemps 2015, la bourse chinoise a chuté et perdu 40 % de sa valeur depuis la mi-juillet. Les autorités chinoises ont procédé à une intervention sur le marché et dépensé quelque 200 milliards USD pour arrêter la chute, mais en vain. La situation s'est cependant stabilisée à la fin du mois d'août 2015.

Jusqu'à cet instant, l'impact de la chute boursière fut plutôt restreint car moins de 20% des richesses détenues par les ménages chinois consistent en des actions et la part détenue en actions est plutôt concentrée. La bourse chinoise a toutefois connu un nouveau plongeon au début de l'année 2016 suite à des préoccupations au sujet de l'économie, avec une interdiction temporaire de vendre des actions.

Les infortunes de la dévaluation

En août 2015, la banque centrale chinoise a pris le marché par surprise en dévaluant le renminbi. Bien que cette opération fût de petite taille (environ 2,0 %), elle a déclenché une onde de choc sur le marché des devises, en particulier en Asie, à mesure que les craintes liées à une guerre des monnaies menée par la Chine voyaient le jour. Une pression supplémentaire exercée sur la devise a contraint la BPC à intervenir massivement sur le marché afin de conserver le renminbi à son niveau par rapport au dollar US. En termes nominaux, le recul des réserves en devises fut important, mais en termes relatifs et comparativement aux autres pays, il était modeste.

À travers cette intervention, la Chine a montré qu'elle ne souhaite pas mener une guerre des monnaies. En effet, la dévaluation doit être envisagée comme un pas vers une fluctuation plus libre de la monnaie chinoise telle que conseillée par le FMI.

Des obstacles perdurent

Les prévisions indiquent que les autorités chinoises souhaiteront et seront en mesure d'éviter le risque d'un choc affectant le domaine financier, des entreprises, de l'immobilier ou le gouvernement local et déclenchant des soucis dans d'autres secteurs. Le gouvernement central exerce un contrôle rapproché de l'activité économique et financière au sein du pays et gère un petit déficit public. La dette publique et extérieure est très faible et la Chine possède d'immenses réserves internationales. L'épargne intérieure est importante et des mesures de contrôle des capitaux sont en vigueur afin de restreindre le risque de fuite des capitaux. Tous ces éléments créent un coussin pour l'économie dans le cas de quelconques chocs internes ou externes.

Cependant, une intervention gouvernementale supplémentaire afin de stimuler la croissance s'accompagne de pièges, car elle reviendrait à stimuler les investissements. Cela irait à l'encontre de l'objectif de rééquilibre dans le sens d'une croissance davantage axée sur la consommation ainsi que des tentatives de gérer des niveaux de dette des gouvernements locaux, entreprises et sociétés d'État dont l'ampleur les rend non-viables.

Le problème de la dette

Les outils dont les autorités disposent permettront sans nul doute à la Chine d'éviter un atterrissage brutal, mais le niveau élevé de la dette totale constituera un obstacle. La Chine doit gérer un immense poids de la dette suite aux programmes de stimulation gouvernementaux lancés en 2008.

Accompagné par une forte croissance des crédits, l'essor des investissements depuis 2008 a induit des niveaux de dette élevés dans le chef des gouvernements locaux, des banques et des entreprises, lesquels correspondent à environ 280 % du PIB. Les dettes des gouvernements locaux et du secteur bancaire demeurent des dettes latentes pour le gouvernement central, au même titre que l'industrie immobilière à fort levier financier et les industries y relatives (en ce compris les entreprises d'État du secteur immobilier ainsi que le secteur minier et les services publics).Les vulnérabilités financières visibles dans le secteur financier, des entreprises et immobilier ainsi qu'au niveau des gouvernements locaux sont interconnectées, un choc dans un secteur est susceptible de déclencher une réaction en chaîne dans un autre. Par exemple, l'investissement immobilier a constitué un moteur essentiel de la croissance économique et une correction franche des prix aurait un impact sur l'économie dans son ensemble via le secteur bancaire ainsi que les gouvernements locaux.

Documenten

724KB PDF