En 2016, le secteur belge de la construction a poursuivi la lente reprise entamée depuis son creux absolu atteint en 2013, soutenu par des volumes accrus de travaux.

- Les marges des entreprises restent sous pression

- Légère augmentation des investissements dans la construction de biens publics

- Le nombre de retards de paiement et de faillites est toujours élevé

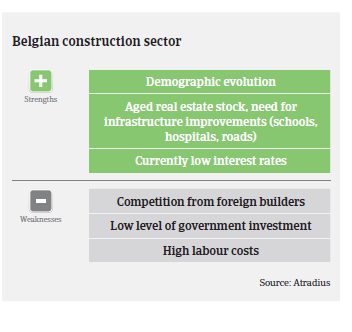

Très fragmenté, le secteur belge de la construction comprend principalement des petites et moyennes entreprises. La sous-traitance est très courante, mais les sous-traitants sont généralement plus vulnérables que les grandes entreprises, lesquelles ont tendance à répercuter la pression des prix sur le niveau suivant. Les grandes entreprises, qui bénéficient également de marges plus élevées pour les projets de coopération public-privé, se tournent de plus en plus vers l’étranger pour trouver des opportunités d’affaires.

En 2016, le secteur belge de la construction a poursuivi la lente reprise entamée depuis son creux absolu atteint en 2013. La relance est soutenue par des volumes accrus de travaux (carnets de commandes plus fournis et à plus long terme), favorisés par des taux d’intérêt faibles, des règlements environnementaux plus stricts et des investissements d’infrastructures insuffisants dans le passé. En outre, les prochaines élections municipales de 2018 devraient motiver le lancement de travaux d’infrastructure et/ou pour les entreprises de services publics. Toutefois, en raison des contraintes budgétaires, cet essor des travaux publics sera moins vigoureux que dans le passé.

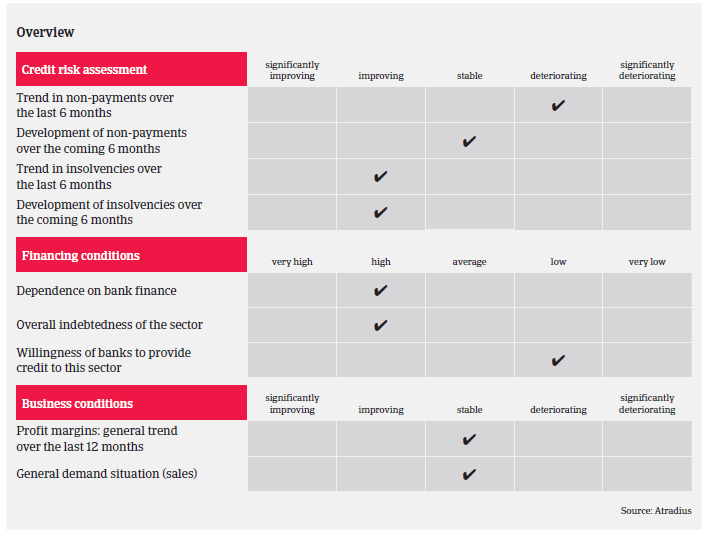

Le contexte économique toujours difficile, caractérisé par des taux de croissance annuels du PIB assez faibles (environ 1,5%), des contraintes budgétaires gouvernementales (avec des appels d’offres très exigeants en termes de prix) et le fait que les banques sont toujours réticentes s’agissant d’accorder des prêts aux entreprises de construction, empêchent l’avènement d’un véritable rebond du secteur belge de la construction. De plus, les entreprises de construction belges sont toujours handicapées par des coûts salariaux élevés, surtout en comparaison avec les entreprises concurrentes d’Europe orientale actives en Belgique. Il s’ensuit que les marges et les profits de nombreuses entreprises restent sous pression.

En Belgique, les entreprises de construction ont des besoins très élevés en fonds de roulement car il est rare que le client paie un acompte, et la réception et le paiement des travaux par le gouvernement belge sont très lents. Les entreprises sont même souvent contraintes d’accepter des conditions de paiement défavorables. En général, les délais de paiement sont longs dans le secteur et le règlement à «60 jours fin de mois» est une pratique très courante. Les grandes entreprises ont tendance à imposer de longs délais de paiement à leurs sous-traitants, se procurant ainsi une source de financement bon marché. Une fois acceptés, les projets subissent régulièrement des retards, ce qui a un impact négatif sur la rentabilité des entreprises de construction, non seulement parce que le chiffre d’affaires est inférieur à celui escompté, mais aussi à cause de la volatilité des prix des matières premières et des clauses défavorables de révision de l’indice des prix.

Considérant toutes ces contraintes, nous avons constaté une augmentation des retards de paiement en 2016. Vu les difficiles conditions de marché, le nombre et la valeur des notifications de non-paiement devraient rester élevés. Les faillites d’entreprises devraient tout de même encore diminuer en 2017. Mais le taux de défaillances dans le secteur de la construction ayant constamment augmenté pendant la période 2008-2013, il continue à rester élevé.

Notre politique prudente de couverture devrait nous permettre de maintenir notre niveau actuel d’engagement. Afin de maintenir notre prise de risque, nous devons repérer les entreprises et les sous-secteurs les plus touchés et contacter les acheteurs pour obtenir des informations financières à jour et des prévisions de performances. Nous sommes encore plus prudents s’agissant de couvrir les segments les plus vulnérables comme la couverture et les charpentes de toitures, la menuiserie, le revêtement de sols et de murs, la démolition de bâtiments, le terrassement, la plomberie et les travaux d’ingénierie civile.

Documents connexes

930KB PDF