Atrium

Accéder à notre plateforme en ligne pour gérer votre police d’assurance-crédit.

Belgique

Belgique

Allemagne

Allemagne

Australie

Australie

Autriche

Belgique

Autriche

Belgique

Brazil

Brazil

Bulgarie

Bulgarie

Canada

Canada

Chine

Chine

Danemark

Danemark

Émirats arabes unis

Émirats arabes unis

États-Unis

États-Unis

Finlande

Finlande

France

France

Grèce

Grèce

Hong Kong

Hong Kong

Hongrie

Hongrie

Inde

Inde

Irlande

Irlande

Italie

Italie

Japon

Japon

Lituanie

Lituanie

Mexique

Mexique

Norvège

Norvège

Nouvelle-Zélande

Nouvelle-Zélande

Pays-Bas

Pays-Bas

Pologne

Pologne

Portugal

Portugal

République tchèque

République tchèque

Roumanie

Roumanie

Royaume-Uni

Royaume-Uni

Singapour

Singapour

Slovaquie

Slovaquie

Slovénie

Slovénie

Spain

Spain

Suède

Suède

Suisse

Suisse

Turquie

Turquie

L’économie mondiale a mieux amorti le premier choc de la guerre en Iran que ce qui était redouté, mais les perspectives reposent sur des hypothèses fragiles. La perturbation des flux énergétiques via le détroit d’Ormuz depuis le début du conflit a fait grimper les prix du pétrole, du gaz et des engrais, alors même que la croissance était déjà en train de ralentir en raison des frictions commerciales et de l’incertitude géopolitique. Depuis le cessez-le-feu initial en juin, les prix de l’énergie ont considérablement baissé et les anticipations d’inflation restent globalement stables, ce qui a quelque peu atténué le risque d’une spirale persistante de hausse des prix et de ralentissement de la croissance. Dans le même temps, l’économie mondiale continue de bénéficier du boom des investissements dans l’IA et la technologie, mené par les États-Unis. Le cessez-le-feu reste toutefois fragile et la reprise des attaques militaires entre les États-Unis et l’Iran début juillet montre à quelle vitesse les perturbations sur les marchés de l’énergie peuvent resurgir. Bien que notre scénario de base table sur une réouverture progressive du détroit et une nouvelle baisse des prix de l’énergie, les risques à la baisse pesant sur les perspectives restent importants.

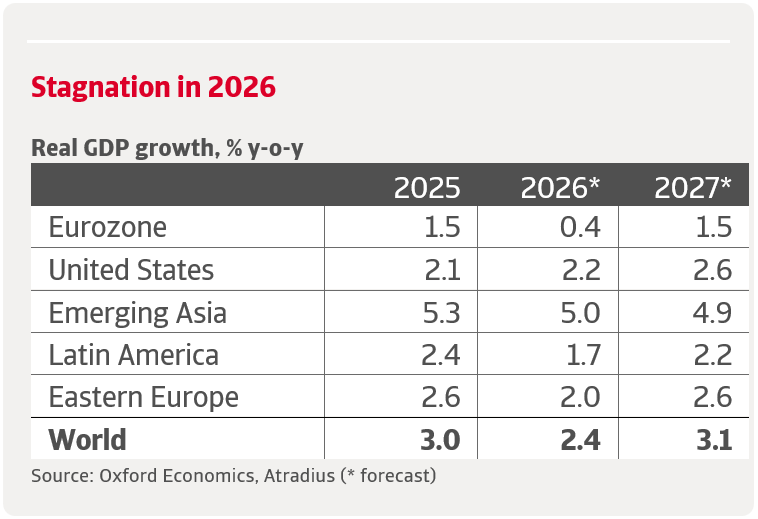

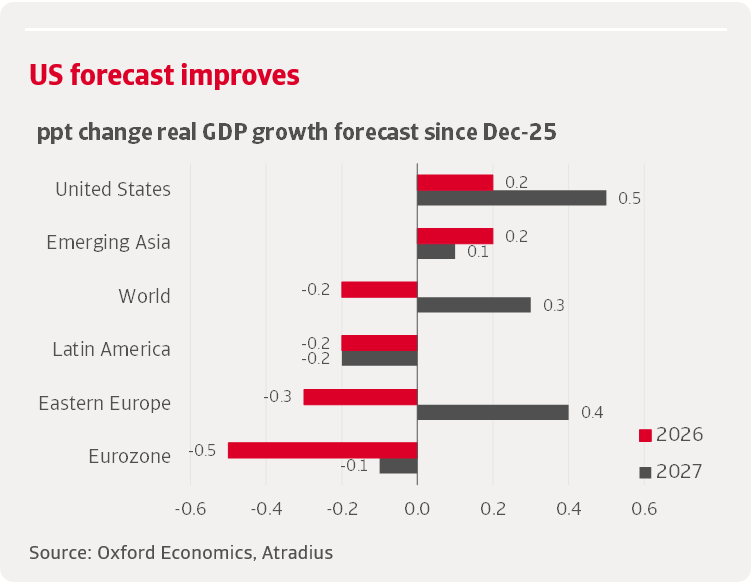

La croissance mondiale du PIB devrait ralentir à 2,4 % en 2026, contre 3,0 % en 2025, avant de remonter à 3,1 % en 2027. Les conséquences de la guerre avec l’Iran et de la fermeture du détroit d’Ormuz ont fait grimper les prix de l’énergie et des engrais, provoquant un léger choc stagflationniste. Ce phénomène est partiellement compensé par l’essor de l’IA, une guerre commerciale moins grave et un soutien budgétaire soutenu. Selon notre hypothèse de base, qui table sur une réouverture progressive du détroit, un ralentissement plus marqué est évité.

La croissance du commerce mondial devrait ralentir après une année 2025 plus forte que prévu. Le commerce a progressé de 4,6 % l’année dernière, soutenu par la mise en œuvre anticipée des droits de douane à l’importation et par une forte demande de biens liés à l’IA, notamment en provenance d’Asie. Il est peu probable que cette dynamique se reproduise. La hausse des prix de l’énergie, l’affaiblissement de la demande d’importations et la persistance des incertitudes liées à la politique commerciale devraient maintenir la croissance du commerce en dessous de 2 % en 2026, avant qu’elle ne se redresse pour atteindre environ 3 % en 2027.

Les économies avancées sont confrontées à une croissance plus lente et plus inégale. La croissance du PIB devrait reculer à 1,5 % en 2026, contre 1,9 % en 2025, avant de remonter à 2,0 % en 2027. Les États-Unis continuent d’afficher les meilleures performances, soutenus par les investissements dans l’IA, les mesures de soutien budgétaire et la production énergétique nationale, mais la croissance se concentre de plus en plus sur un nombre restreint de secteurs. La zone euro est plus vulnérable à la dépendance énergétique vis-à-vis des importations et à la faiblesse de la compétitivité de son industrie manufacturière, tandis que le Royaume-Uni et le Japon sont confrontés à des contraintes budgétaires et de confiance propres à chaque pays.

Les économies émergentes restent la principale source de croissance mondiale, mais leur dynamique est plus faible que d’habitude. Les économies émergentes devraient connaître une croissance de 3,7 % en 2026 et de 4,2 % en 2027. La croissance de la Chine devrait ralentir, passant de 4,8 % en 2026 à 4,6 % en 2027, la résilience des exportations ne compensant que partiellement la faiblesse de la demande intérieure. L’Inde reste la grande économie qui connaît la croissance la plus rapide, bien qu’elle soit la plus vulnérable aux perturbations de l’approvisionnement énergétique via le détroit d’Ormuz.

Une nouvelle escalade du conflit entre les États-Unis et l’Iran constitue le principal risque baissier pesant sur les perspectives. Si les combats reprenaient et que le détroit d’Ormuz restait fermé jusqu’au quatrième trimestre, les prix de l’énergie s’envoleraient à nouveau, l’inflation augmenterait et la croissance mondiale du PIB ralentirait pour atteindre des niveaux de récession de 1,9 % en 2026 et de 1,4 % en 2027.

Téléchargez le rapport complet pour obtenir un aperçu complet des conséquences et des risques liés à l’essor de l’IA, à la guerre commerciale qui perdure, ainsi que des analyses approfondies de nos perspectives économiques mondiales.