Atrium

Accéder à notre plateforme en ligne pour gérer votre police d’assurance-crédit.

Belgique

Belgique

Allemagne

Allemagne

Australie

Australie

Autriche

Belgique

Autriche

Belgique

Brazil

Brazil

Bulgarie

Bulgarie

Canada

Canada

Chine

Chine

Danemark

Danemark

Émirats arabes unis

Émirats arabes unis

États-Unis

États-Unis

Finlande

Finlande

France

France

Grèce

Grèce

Hong Kong

Hong Kong

Hongrie

Hongrie

Inde

Inde

Irlande

Irlande

Italie

Italie

Japon

Japon

Lituanie

Lituanie

Mexique

Mexique

Norvège

Norvège

Nouvelle-Zélande

Nouvelle-Zélande

Pays-Bas

Pays-Bas

Pologne

Pologne

Portugal

Portugal

République tchèque

République tchèque

Roumanie

Roumanie

Royaume-Uni

Royaume-Uni

Singapour

Singapour

Slovaquie

Slovaquie

Slovénie

Slovénie

Spain

Spain

Suède

Suède

Suisse

Suisse

Turquie

Turquie

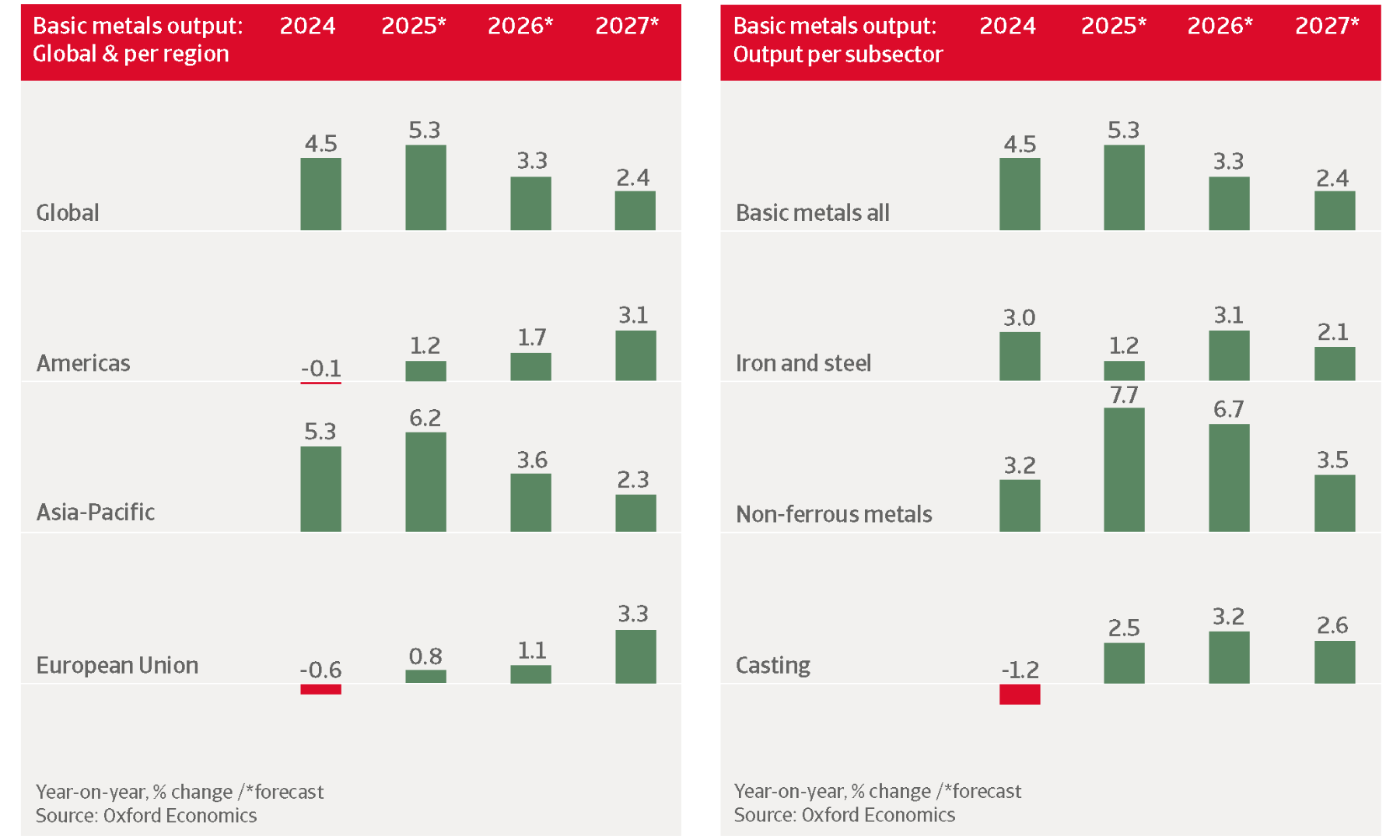

Après une hausse de 5,3 % l'année dernière, la production mondiale de métaux de base devrait ralentir pour atteindre 3,3 % en 2026 et 2,4 % en 2027. Sur de nombreux marchés, la demande des principales industries manufacturières commence à ralentir, maintenant que les activités d'anticipation et les retards dans la mise en œuvre des droits de douane ont diminué. Cela dit, la production mondiale devrait augmenter de 2,9 % cette année, ce qui soutient la demande continue de métaux et d'acier.

.2026-03-02-07-34-24.png)

La production mondiale de fer et d'acier devrait augmenter de 3,1 % en 2026 et de 2,1 % en 2027. La surcapacité pèse sur le segment et la consolidation est lente. Les droits de douane et les sanctions fragmentent de plus en plus le marché mondial de l'acier et entraîneront des inefficacités.

La production de métaux non ferreux devrait augmenter de 3,5 % en 2026 et de 2,9 % en 2027, ce qui est supérieur à la moyenne de l'ensemble de l'industrie des métaux de base. Les dépenses d'investissement liées à l'IA et la politique américaine plus favorable à la croissance soutiennent la demande en biens de haute technologie et en biens d'équipement, principaux débouchés de l'aluminium, du cuivre et de l'acier spécial.

.2026-03-02-07-35-16.png)

Nous prévoyons une augmentation de 2,9 % de la production de métaux de base en 2026 et 2027. La baisse des taux d'intérêt et les incitations positives à l'investissement résultant du One Big Beautiful Bill (OBBA) devraient ouvrir la voie à la croissance du secteur manufacturier américain et à la demande connexe de métaux et d'acier. Cependant, l'incertitude persistante concernant la politique commerciale pour les entreprises et les investisseurs constitue un risque pour la croissance économique aux États-Unis.

Grâce aux droits d'importation, les producteurs d'acier américains gagnent des parts de marché et des revenus supplémentaires, mais leurs investissements dans de nouvelles installations de production restent limités.

Nous prévoyons une croissance de la production américaine de fer et d'acier de 3 % en 2026 et de 3,3 % en 2027. La plupart des producteurs nationaux de fer et d'acier gagnent des parts de marché et des revenus supplémentaires grâce à la hausse des prix. Cependant, les investissements dans de nouvelles installations de production nationales de fer et d'acier restent limités, car les droits d'importation peuvent être supprimés à tout moment.

La production de métaux non ferreux devrait augmenter de 3,1 % en 2026 et de 2,7 % en 2027. L'aluminium est le plus grand sous-secteur en termes de volume et les droits d'importation ont fait grimper les prix à des niveaux record. Le raffinage du cuivre a connu une croissance, en partie grâce à la forte demande du secteur de l'IA et des centres de données.

Les prix de l'énergie sont beaucoup plus bas aux États-Unis que dans d'autres régions, en raison de l'importance de la production énergétique nationale américaine. Cela confère aux producteurs américains de métaux et d'acier un avantage concurrentiel par rapport à leurs concurrents européens et japonais.

Le risque crédit est plus élevé pour certaines petites et moyennes entreprises, en particulier celles dont le bilan est fortement endetté et qui connaissent des problèmes de liquidité. Les entreprises qui dépendent des importations sont confrontées à une hausse des coûts des matières premières, ce qui les a amenées à augmenter leurs prix afin de protéger leurs marges bénéficiaires.

Nous prévoyons que la production de métaux de base reculera à nouveau de 4,2 % en 2026, après deux années de baisse. Les droits d'importation de 50 % imposés par les États-Unis coupent l'accès au principal marché d'exportation des entreprises sidérurgiques canadiennes et commencent à affecter leur chiffre d'affaires et leurs bénéfices.

Les producteurs d'acier mettent en œuvre des mesures agressives de réduction des coûts et procèdent à des licenciements. Ils restent exposés à une baisse de la demande américaine et à des contraintes à long terme, telles que des coûts élevés. Le risque crédit s'est détérioré.

Le commerce de l'aluminium entre le Canada et les États-Unis devrait se poursuivre, même si la demande devrait diminuer en raison de la hausse des prix.

Nous prévoyons que la croissance de la production chinoise de métaux de base ralentira pour atteindre 2,5 % en 2026 et 1,0 % en 2027. Cela s'explique principalement par une baisse de la production d'acier. L'offre d'acier dépasse la demande, ce qui exerce une pression croissante sur les prix et les marges.

Les producteurs d'acier souffrent des problèmes de liquidité persistants dans le secteur immobilier et du ralentissement de la croissance économique. La croissance des exportations n'apporte qu'un soulagement limité, car les pays renforcent leur protectionnisme commercial à l'égard des exportations d'acier chinois.

Le sous-secteur des métaux non ferreux se porte mieux, car le gouvernement donne la priorité à la production de pointe, aux véhicules électriques et à la production d'énergie renouvelable. Ce segment devrait connaître une croissance de 3,3 % cette année. Cependant, certains segments importants, tels que l'aluminium, le nickel et le cuivre, souffrent de surcapacités.

Le risque crédit dans le secteur chinois des métaux et de l'acier reste élevé en raison d'un environnement commercial difficile, caractérisé par des prix et des marges faibles. Dans le segment de l'acier en particulier, certains acteurs financièrement fragiles et de petite taille pourraient être confrontés à des problèmes de liquidité.

Nous prévoyons que la production de métaux de base en Inde augmentera de 8,7 % en 2026 et de 6,5 % en 2027. La demande sera stimulée par une croissance économique robuste. Les progrès économiques rapides, l'urbanisation et la croissance démographique de l'Inde soutiendront la production de métaux et d'acier à moyen et long terme.

L'Inde est déjà le deuxième producteur mondial d'acier et d'aluminium. D'importantes augmentations de capacité sont prévues pour le reste de la décennie, tant dans le segment des métaux ferreux que dans celui des métaux non ferreux.

Nous prévoyons une contraction de 0,4 % de la production japonaise de métaux de base cette année, suivie d'une reprise de 0,7 % en 2027. Les droits de douane américains et l'incertitude qui règne autour de la politique commerciale pèsent sur les exportations et les investissements des principales industries clientes, telles que les secteurs de la construction mécanique et de l'automobile. Environ 12 % des exportations japonaises de produits métalliques sont destinées aux États-Unis.

Le secteur automobile est un important utilisateur final de l'acier et de l'aluminium japonais, et la pression sur les coûts est forte. Parmi les autres problèmes figurent la modération de la demande intérieure, l'augmentation des importations – notamment en provenance de Chine – et la forte dépendance à l'égard des importations de matières premières et d'énergie.

En Asie du Sud-Est, la demande de métaux et d'acier est stable grâce à la croissance du secteur de la construction résidentielle (bâtiment), aux projets d'infrastructure publics en cours et aux investissements étrangers dans les centres de données et la production.

La production régionale augmente et devient autosuffisante à mesure que les importations diminuent. En 2026, la production brute de métaux de base devrait augmenter de 9 % en Indonésie, de 3 % à Singapour, de 3 % en Thaïlande et de 9 % au Vietnam.

Dans l'industrie métallurgique et sidérurgique d'Asie du Sud-Est, l'augmentation des capacités s'accompagne de pressions financières. L'offre excédentaire mondiale et la volatilité persistante des prix pèsent lourdement sur les marges dans toute la région.

Malgré quelques domaines de demande stables, le secteur reste soumis à une pression considérable. L'offre mondiale excédentaire persistante et la volatilité continue des prix pèsent lourdement sur les marges dans toute la région. Dans le même temps, la forte intensité capitalistique et l'endettement élevé restent un fardeau, car de nombreux producteurs ont contracté des emprunts supplémentaires pour financer l'augmentation de leur capacité et réaliser la transition vers des technologies sidérurgiques vertes.

Dans l'ensemble, les perspectives restent difficiles, la vulnérabilité financière étant la plus prononcée chez les petites entreprises fortement endettées.

Après une hausse de 0,8 % en 2025, nous prévoyons une croissance de 1,1 % de la production de métaux de base dans l'UE en 2026. La croissance économique restera modérée cette année, à 1,0 %, sous l'effet d'un affaiblissement de la demande mondiale et d'une grande incertitude persistante.

Nous prévoyons une reprise progressive des performances des métaux au second semestre 2026, à mesure que les chocs passés s'estomperont et que la demande industrielle reprendra. En 2027, la production de métaux de base dans l'UE devrait augmenter de 3,3 %.

La période définitive du mécanisme d'ajustement aux frontières (CBAM) a débuté le 1er janvier 2026. Ce mécanisme augmente le coût des importations de métaux à forte intensité de carbone dans l'UE en appliquant un prix du carbone aux métaux de base étrangers. Cela éliminera l'avantage en termes de coûts dont bénéficient les producteurs non européens à fortes émissions et devrait soutenir la part de marché de l'UE et renforcer son pouvoir de fixation des prix sur le marché intérieur.

En outre, l'UE a également renforcé ses restrictions à l'importation d'acier, qui entreront en vigueur à la mi-2026, ce qui devrait donner un nouvel élan aux producteurs d'acier nationaux.

Après trois années de contraction, nous prévoyons que la production allemande de métaux de base ne connaîtra qu'une reprise modeste de 0,5 % en 2026. Le secteur est confronté depuis longtemps à une faible demande de la part de ses principaux clients, à savoir l'industrie automobile, la construction et la construction mécanique, tandis que les droits d'importation américains portent un coup dur aux exportations.

La situation en matière de risque crédit reste tendue dans le secteur, car la demande modérée, les coûts énergétiques élevés et les faibles prix de vente ont détérioré les marges. Au cours de l'année écoulée, les retards de paiement et les insolvabilités ont augmenté et la situation restera tendue dans les mois à venir. L'attention se porte principalement sur les fournisseurs de l'industrie automobile et les entreprises fortement endettées.

Nous prévoyons que la reprise s'accélérera au second semestre 2026 grâce à la croissance économique plus forte en Allemagne, lorsque les mesures de relance budgétaire massives du gouvernement entreront en vigueur. De nouveaux investissements dans les infrastructures et une augmentation des dépenses de défense devraient soutenir la demande de métaux et d'acier. Toutefois, des retards sont à prévoir dans la planification et la mise en œuvre, tandis que les droits d'importation américains et l'incertitude qui règne continuent de peser sur les possibilités d'exportation.

Bien que la production de métaux de base devrait se redresser de 5,7 % en 2027, il ne faut pas s'attendre à un retour complet au niveau d'avant la pandémie dans les années à venir.

Nous prévoyons une augmentation de la production de métaux de base en Italie de 1,3 % en 2026 et de 0,5 % en 2027. Le secteur entre dans une phase de légère reprise et de consolidation, avec une hausse des prix et une demande croissante de métaux non ferreux due à la transition énergétique et aux investissements dans l'IA.

Les mesures CBAM, l'épuisement des stocks et une demande croissante en Europe devraient entraîner une légère reprise du segment de l'acier au second semestre 2026. Cependant, les droits à l'importation et la faiblesse du dollar américain rendent les produits sidérurgiques spéciaux et l'aluminium italiens plus coûteux pour les entreprises américaines.

Les marges des entreprises métallurgiques et sidérurgiques se sont détériorées en 2025 et devraient rester sous pression cette année en raison d'une demande modérée, de coûts énergétiques et financiers toujours élevés et de l'augmentation des coûts des matières premières, du transport et de la main-d'œuvre.

Le risque crédit dans le secteur reste élevé. Nous constatons des délais de paiement plus longs et diverses demandes de plans de paiement, en particulier de la part des entreprises les plus fragiles. Le nombre de faillites dans le secteur des métaux et de l'acier a augmenté en 2025 et nous ne prévoyons pas d'amélioration significative en 2026.

La production de métaux de base et d'acier devrait baisser de 8,4 % en 2026. Ce fort recul est en partie dû à la fermeture de plusieurs hauts fourneaux, qui seront remplacés par des fours électriques à arc dont la mise en service est prévue entre fin 2026 et début 2028. Un autre problème est la baisse de la demande due au ralentissement de la croissance économique au Royaume-Uni.

Je m'attends à ce que le nombre de faillites dans le secteur britannique des métaux et de l'acier reste élevé, les entreprises disposant de stocks importants et fortement endettées étant particulièrement exposées.

En outre, les fabricants et les fournisseurs de métaux et d'acier continuent de faire face à des coûts de production toujours élevés, notamment en termes de salaires et de service de la dette. Aucune reprise significative de la demande n'est attendue à court terme. Les marchés de niche tels que les alliages pour l'aéronautique et l'aérospatiale et les métaux pour batteries constituent une exception.

Le nombre de faillites dans le secteur des métaux et de l'acier a dépassé son niveau historique en 2024. Ces insolvabilités se sont principalement concentrées dans le sous-secteur des métaux transformés. Bien qu'une baisse ait été observée en 2025, nous prévoyons que le nombre d'insolvabilités dans le secteur des métaux et de l'acier restera élevé en 2026.

Les entreprises disposant de stocks importants et fortement endettées sont particulièrement exposées, car elles sont vulnérables à de nouvelles fluctuations de prix et dépendent de prêts coûteux pour financer leur fonds de roulement.

Téléchargez ci-dessous le rapport complet pour une analyse détaillée des défis, des performances et des risques crédit auxquels sont confrontés les principaux marchés de l'industrie métallurgique et sidérurgique à l'échelle mondiale.