Atrium

Accéder à notre plateforme en ligne pour gérer votre police d’assurance-crédit.

Belgique

Belgique

Allemagne

Allemagne

Australie

Australie

Autriche

Belgique

Autriche

Belgique

Brazil

Brazil

Bulgarie

Bulgarie

Canada

Canada

Chine

Chine

Danemark

Danemark

Émirats arabes unis

Émirats arabes unis

États-Unis

États-Unis

Finlande

Finlande

France

France

Grèce

Grèce

Hong Kong

Hong Kong

Hongrie

Hongrie

Inde

Inde

Irlande

Irlande

Italie

Italie

Japon

Japon

Lituanie

Lituanie

Mexique

Mexique

Norvège

Norvège

Nouvelle-Zélande

Nouvelle-Zélande

Pays-Bas

Pays-Bas

Pologne

Pologne

Portugal

Portugal

République tchèque

République tchèque

Roumanie

Roumanie

Royaume-Uni

Royaume-Uni

Singapour

Singapour

Slovaquie

Slovaquie

Slovénie

Slovénie

Spain

Spain

Suède

Suède

Suisse

Suisse

Turquie

Turquie

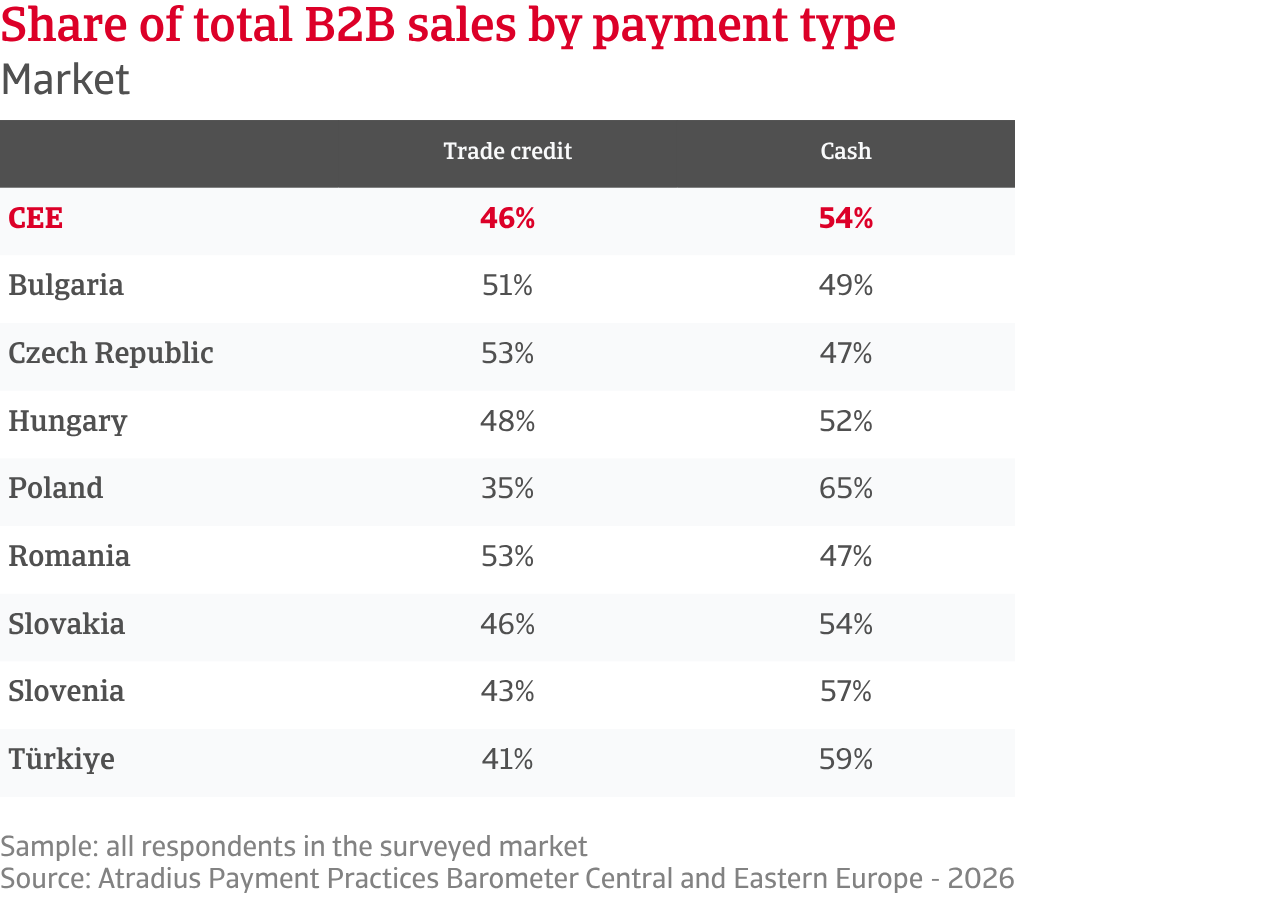

Dans toute l’Europe centrale et orientale (ECO), les entreprises semblent privilégier le paiement au comptant dans le commerce interentreprises (B2B). Cela reflète une volonté claire de préserver la liquidité dans un contexte où le risque de paiement reste élevé. Étant donné que 54 % des transactions sont réglées au moment de la vente, la sécurité des paiements continue de l’emporter sur le recours au crédit commercial dans les relations commerciales B2B. Les 46 % restants des ventes s’effectuent toutefois toujours à crédit, ce qui confirme que l’octroi d’un délai de paiement pour les biens ou services selon des conditions de paiement convenues reste essentiel dans le commerce en Europe centrale et orientale, même si les fournisseurs font preuve d’une plus grande prudence à cet égard. Les différences entre les secteurs et les marchés sont nettes. Les PME du secteur des services vendent le plus souvent à crédit, tandis que les entreprises de République tchèque et de Roumanie sont celles qui recourent le plus au crédit commercial dans la région. La Bulgarie et la Hongrie suivent, tandis que la Slovaquie se situe proche de la moyenne régionale. À l’inverse, la Slovénie et la Turquie ont moins recours au crédit commercial, la Pologne affichant globalement le taux d’utilisation le plus faible.

Télécharger le PPB Europe centrale et orientale 2026

Malgré cette préférence pour les paiements au comptant, le crédit commercial gagne du terrain. Les entreprises accordent des crédits pour maintenir leur chiffre d’affaires et soutenir les clients confrontés à des problèmes de trésorerie. Le secteur manufacturier et les grandes entreprises sont à l’avant-garde de cette évolution, ce qui reflète leur rôle dans les chaînes d’approvisionnement complexes et le commerce international. Les petites entreprises de services, bien qu’elles dépendent elles-mêmes du crédit, restent plus prudentes ; leurs trésoreries plus restreintes limitent leur capacité à accorder du crédit. Au niveau national, cette expansion est la plus visible en Slovaquie, en Turquie et en République tchèque, tandis que la Hongrie et la Bulgarie se montrent plus réticentes. La Roumanie reste un utilisateur important, mais certains signes indiquent une approche plus prudente.

.2026-06-10-14-53-43.png)

La plupart des fournisseurs d’Europe centrale et orientale continuent d’appliquer des délais de paiement courts. Des délais de paiement allant jusqu’à 30 jours après facturation restent la norme dans toute la région, les délais plus longs étant appliqués de manière sélective afin de soutenir la compétitivité. Même lorsque du crédit est accordé, les entreprises privilégient des entrées de trésorerie rapides et fiables. Les moyennes et grandes entreprises offrent généralement davantage de flexibilité, soutenues par une certaine amélioration du comportement de paiement des clients professionnels. Les petites entreprises, notamment dans le secteur des services, restent plus prudentes, car elles disposent d’une marge de manœuvre plus réduite pour faire face aux chocs. Au niveau du marché, la Turquie se distingue par les délais de paiement les plus souples, associés au pourcentage le plus élevé d’entreprises indiquant une détérioration du comportement de paiement de leurs clients. La Roumanie présente un tableau similaire, bien qu’avec des délais plus courts, ce qui suggère qu’une politique stricte ne suffit pas à elle seule à protéger pleinement les fournisseurs. Ailleurs dans la région, les comportements de paiement B2B affichent une légère amélioration, mais restent inégaux. Cela explique en partie pourquoi la plupart des entreprises continuent de privilégier des cycles de paiement courts, notamment en Bulgarie, tandis que la Hongrie reste la plus réticente.

.2026-06-09-16-04-04.png)

Dans ce contexte, les retards de paiement restent très répandus. Environ 83 % des fournisseurs d’Europe centrale et orientale signalent des retards, près d’un tiers des factures étant en souffrance. L’impact sur le fonds de roulement est considérable, ce qui oblige les entreprises à puiser dans leurs réserves ou à recourir à un financement externe. Le secteur manufacturier et les entreprises de taille moyenne sont les plus durement touchés, tandis que les entreprises de services semblent moins vulnérables, probablement en raison de cycles de trésorerie plus rapides et de transactions de moindre importance. Par marché, les retards de paiement sont les plus marqués en Turquie et en Slovaquie, suivies de la Slovénie et de la Roumanie, tandis que la Hongrie enregistre les niveaux les plus bas.

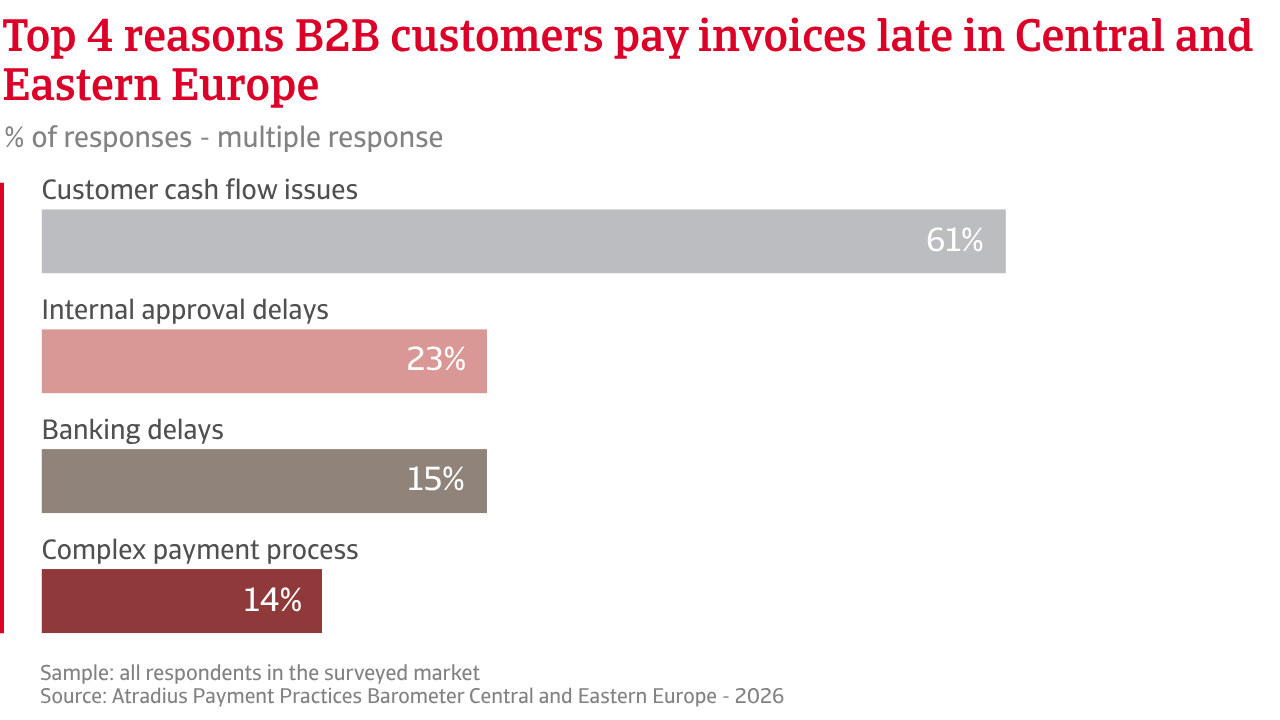

Les causes de ces retards sont claires. Environ six entreprises sur dix citent les difficultés de trésorerie de leurs clients comme principale cause, en particulier parmi les grands fabricants et les entreprises en Turquie et en Bulgarie. Des facteurs opérationnels jouent également un rôle : environ une entreprise sur quatre met en avant les procédures bancaires, surtout en Roumanie et en République tchèque.

En ce qui concerne les délais de paiement, tels que reflétés par les données relatives aux jours de crédit client (DSO), l’enquête révèle que de plus en plus de paiements sont retardés, ce qui augmente le montant du fonds de roulement immobilisé dans les créances et indisponible pour les activités de l’entreprise. Cela accroît la pression financière sur l’entreprise, ainsi que le risque de défauts de paiement. De plus en plus d’entreprises d’Europe centrale et orientale font désormais état d’une hausse des provisions pour créances douteuses plutôt que d’une baisse, ce qui indique qu’une partie de ces retards de paiement se transforme déjà en pertes. L’ancienneté des créances reste la principale cause des provisions pour créances douteuses, ce qui confirme que les retards prolongés constituent le facteur principal à l’origine des pertes. Les données par secteur d’activité et par marché montrent que les moyennes et grandes entreprises, notamment dans les secteurs de la production et du commerce, ainsi que les entreprises en Turquie, en Roumanie et en Slovaquie, sont les plus durement touchées.

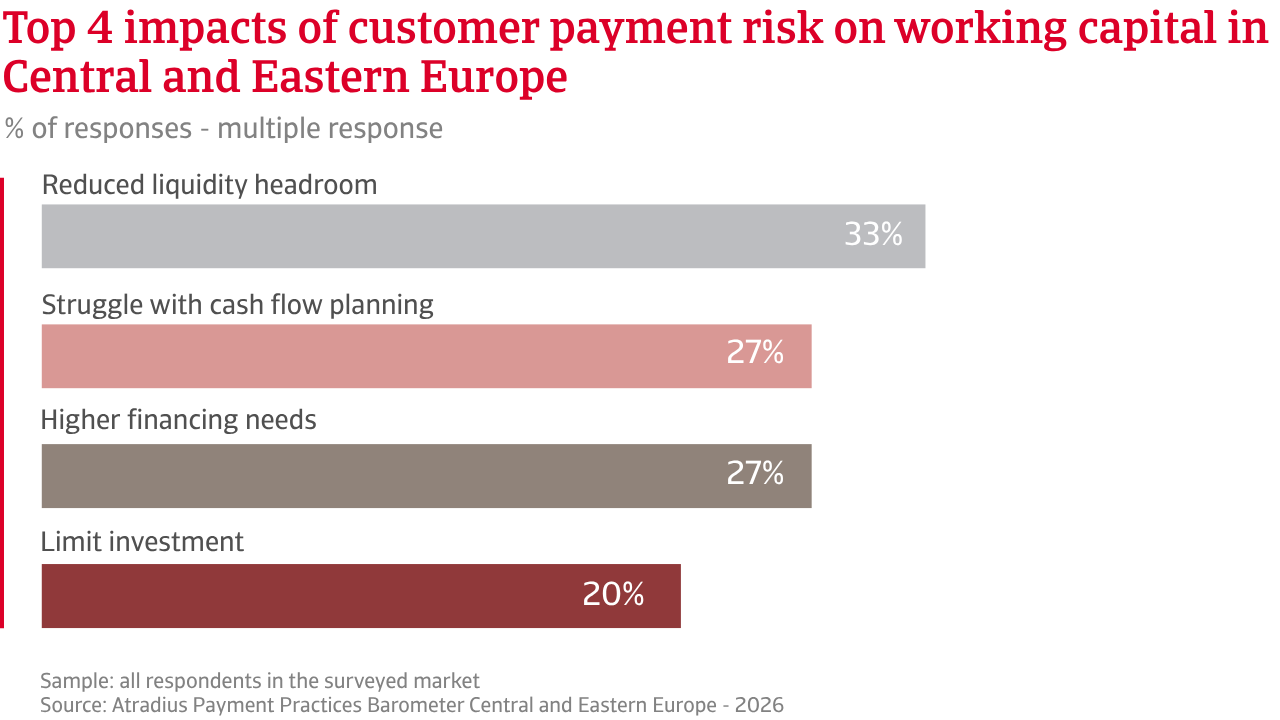

L’impact sur la gestion des entreprises est immédiat et généralisé. Les retards de paiement réduisent la trésorerie, ce qui complique la planification et la gestion des flux de trésorerie pour les entreprises. Cette pression est particulièrement perceptible chez les PME du secteur des services et chez les entreprises en Turquie. Dans le même temps, la dépendance vis-à-vis des financements externes s’accroît, notamment chez les PME du secteur manufacturier et chez les entreprises en Slovaquie. La disponibilité réduite de liquidités entrave également la gestion quotidienne des activités, en particulier pour les petites entreprises et celles situées en Slovénie.

Afin de limiter l’impact du risque de non-paiement des clients sur leur activité, les entreprises d’Europe centrale et orientale adaptent leurs stratégies. La majorité d’entre elles réduisent ce risque en privilégiant les transactions en espèces ou en exigeant des paiements anticipés, notamment dans le secteur du commerce et en Turquie. Presque aussi souvent, les entreprises indiquent qu’elles constituent des réserves internes pour absorber les pertes, une stratégie particulièrement répandue parmi les PME du secteur manufacturier et les entreprises en Slovaquie. Les instruments de gestion des risques plus structurés restent toutefois sous-utilisés. L’assurance-crédit et les solutions similaires restent relativement peu répandues, bien que leur utilisation soit plus courante chez les entreprises de taille moyenne du secteur du commerce et en Slovénie, où ces instruments sont utilisés pour surveiller les risques et intervenir à un stade précoce.

Dans l’ensemble, on observe une tension croissante, ce qui indique une pression croissante sur la trésorerie des entreprises dans toute la région ; cela devient une source de préoccupation pour les entreprises qui vendent à crédit dans le commerce B2B.

Environ 83 % des fournisseurs d’Europe centrale et orientale signalent des retards de paiement, près d’un tiers des factures étant impayées. L’impact sur le fonds de roulement est considérable, ce qui oblige les entreprises à puiser dans leurs réserves ou à recourir à un financement externe.

À l’horizon de l’année à venir, les perspectives concernant les comportements de paiement B2B en Europe centrale et orientale ne laissent entrevoir aucun changement notable par rapport aux conditions difficiles actuelles. Cela reflète un contexte économique plus large caractérisé par une croissance inégale, des pressions persistantes sur les coûts, des conditions financières plus strictes et une incertitude mondiale persistante. Ensemble, ces facteurs continuent de saper la confiance des entrepreneurs et de limiter la marge d’amélioration des comportements de paiement des clients.

Les différences de sentiment entre les secteurs et les marchés sont frappantes. Les entreprises de l’industrie et du secteur des services, ainsi que les petites entreprises, semblent légèrement plus optimistes. Cela peut indiquer des liens plus étroits avec la demande intérieure et, dans certains cas, une plus grande flexibilité pour s’adapter à l’évolution des circonstances. Les entreprises commerciales, en revanche, se distinguent dans toute la région comme les plus pessimistes. Leur exposition aux fluctuations de la demande reste importante, et les cycles de stocks ainsi que l’incertitude liée à la chaîne d’approvisionnement continuent de justifier des perspectives plus prudentes. Les moyennes et grandes entreprises se montrent également plus réservées dans leurs prévisions, ce qui s’explique probablement par leur exposition plus large aux chaînes d’approvisionnement et à leurs portefeuilles de clients. Par marché, le tableau reste fragmenté. La Slovénie, la Turquie, la Bulgarie et la Slovaquie affichent une certaine confiance dans la conjoncture économique locale ou dans la stabilisation récente. La Hongrie se distingue par un climat de confiance plus faible, en raison de pressions économiques persistantes, tandis que la République tchèque et la Roumanie se situent entre les deux, avec des prévisions plus équilibrées mais toujours incertaines. Ces différences soulignent à quel point les conditions économiques locales, parallèlement aux tendances régionales plus générales, continuent d’influencer les comportements de paiement.

Le risque d’insolvabilité des entreprises apparaît comme une préoccupation croissante dans toute la région. Environ 36 % des entreprises estiment que le nombre de faillites restera au niveau déjà élevé actuel, tandis qu’une proportion encore plus importante s’attend à ce que ce nombre augmente encore dans les mois à venir. Les autres répondants sont indécis. Parmi les secteurs, l’industrie et le commerce sont les plus préoccupés : plus de la moitié des entreprises s’attendent à une augmentation du nombre de faillites. Cela reflète leur exposition à une demande plus faible, à des marges plus serrées et à des cycles de conversion de trésorerie plus longs. Le secteur des services présente en revanche un tableau plus équilibré : moins d’entreprises prévoient une nouvelle détérioration, très probablement en raison de cycles de trésorerie relativement plus rapides et de relations clients plus étroites.

Les différences selon la taille des entreprises sont moins marquées, bien que les moyennes et grandes entreprises fassent état d’un niveau d’inquiétude légèrement plus élevé, ce qui correspond à leur exposition plus large et à leur profil de risque. Le sentiment au niveau du marché reste hétérogène. Les entreprises en Slovénie, en Slovaquie et en Turquie font état d’un niveau d’inquiétude plus élevé, tandis que les perceptions en République tchèque et en Hongrie sont plus modérées. Dans l’ensemble, le risque d’insolvabilité devient une préoccupation de plus en plus importante dans toute l’Europe centrale et orientale, ce qui confirme l’attitude prudente adoptée par les entreprises face aux risques liés au crédit commercial et aux paiements.

Interrogées sur les principaux risques susceptibles, selon elles, de perturber les comportements de paiement B2B au cours des prochains mois, les entreprises évoquent systématiquement les pressions macroéconomiques. Les inquiétudes liées au ralentissement économique et à la pression croissante sur les coûts prédominent dans tous les secteurs, toutes les tailles d’entreprises et tous les marchés. Ces facteurs influencent directement la capacité de paiement des clients et la propension des entreprises à accorder du crédit. L’incertitude géopolitique ajoute une couche de risque supplémentaire en raison des perturbations commerciales, des coûts énergétiques et de l’instabilité de la chaîne d’approvisionnement, bien que son impact varie d’une région à l’autre.

Les entreprises des secteurs de l’industrie, de la construction et des services s’inquiètent principalement de la conjoncture économique nationale, tandis que les entreprises commerciales se concentrent davantage sur les évolutions géopolitiques, compte tenu de leur dépendance vis-à-vis des flux commerciaux transfrontaliers et des chaînes d’approvisionnement. Les PME ressentent plus fortement la pression sur la demande, tandis que les grandes entreprises font preuve d’une conscience plus large des risques. Au niveau des marchés, la Pologne et la Slovénie affichent les plus grandes inquiétudes quant aux perspectives économiques, tandis que la Hongrie, la Slovaquie et la République tchèque se concentrent davantage sur la pression sur les coûts. En Turquie, les inquiétudes sont plus largement réparties sur toutes les catégories de risques, ce qui témoigne d’un environnement commercial plus difficile.

Dans l’ensemble, les perspectives concernant les comportements de paiement B2B en Europe centrale et orientale restent préoccupantes, l’incertitude quant aux tendances de paiement s’accompagnant d’un risque accru d’insolvabilité et de pressions macroéconomiques persistantes. Cela indique que les vulnérabilités persistent et que les entreprises se préparent à une période prolongée de liquidités restreintes, l’accent restant mis sur la gestion des flux de trésorerie et des risques de paiement.

Pour un aperçu complet des résultats de l’enquête 2026 pour l’Europe centrale et orientale, vous pouvez télécharger le rapport régional ici.

Vous pouvez télécharger les rapports partiels dans le tableau ci-dessous.

Bulgarie Bulgarie |

Roumanie Roumanie |

Hongrie Hongrie |

Slovaquie Slovaquie |

Pologne Pologne |

Slovénie Slovénie |

République tchèque République tchèque |

Turquie Turquie |

Vous souhaitez découvrir comment renforcer votre propre stratégie de gestion du risque crédit ?

|

|