Atrium

Accéder à notre plateforme en ligne pour gérer votre police d’assurance-crédit.

Belgique

Belgique

Allemagne

Allemagne

Australie

Australie

Autriche

Belgique

Autriche

Belgique

Brazil

Brazil

Bulgarie

Bulgarie

Canada

Canada

Chine

Chine

Danemark

Danemark

Émirats arabes unis

Émirats arabes unis

États-Unis

États-Unis

Finlande

Finlande

France

France

Grèce

Grèce

Hong Kong

Hong Kong

Hongrie

Hongrie

Inde

Inde

Irlande

Irlande

Italie

Italie

Japon

Japon

Lituanie

Lituanie

Mexique

Mexique

Norvège

Norvège

Nouvelle-Zélande

Nouvelle-Zélande

Pays-Bas

Pays-Bas

Pologne

Pologne

Portugal

Portugal

République tchèque

République tchèque

Roumanie

Roumanie

Royaume-Uni

Royaume-Uni

Singapour

Singapour

Slovaquie

Slovaquie

Slovénie

Slovénie

Spain

Spain

Suède

Suède

Suisse

Suisse

Turquie

Turquie

Les risques de paiement chez les clients du commerce interentreprises (B2B) semblent augmenter légèrement dans toute l’Asie. Les données de l’enquête révèlent une augmentation récente du nombre de retards de paiement, ce qui rend les flux de trésorerie moins prévisibles, tandis que la hausse des provisions pour créances irrécouvrables pèse davantage sur le fonds de roulement, met la liquidité sous pression et complique la planification des flux de trésorerie. Afin de limiter l’impact des risques de paiement sur leur activité et de garantir leur stabilité financière, les entreprises interrogées en Asie adaptent leur politique de crédit commercial dans le cadre des transactions B2B.

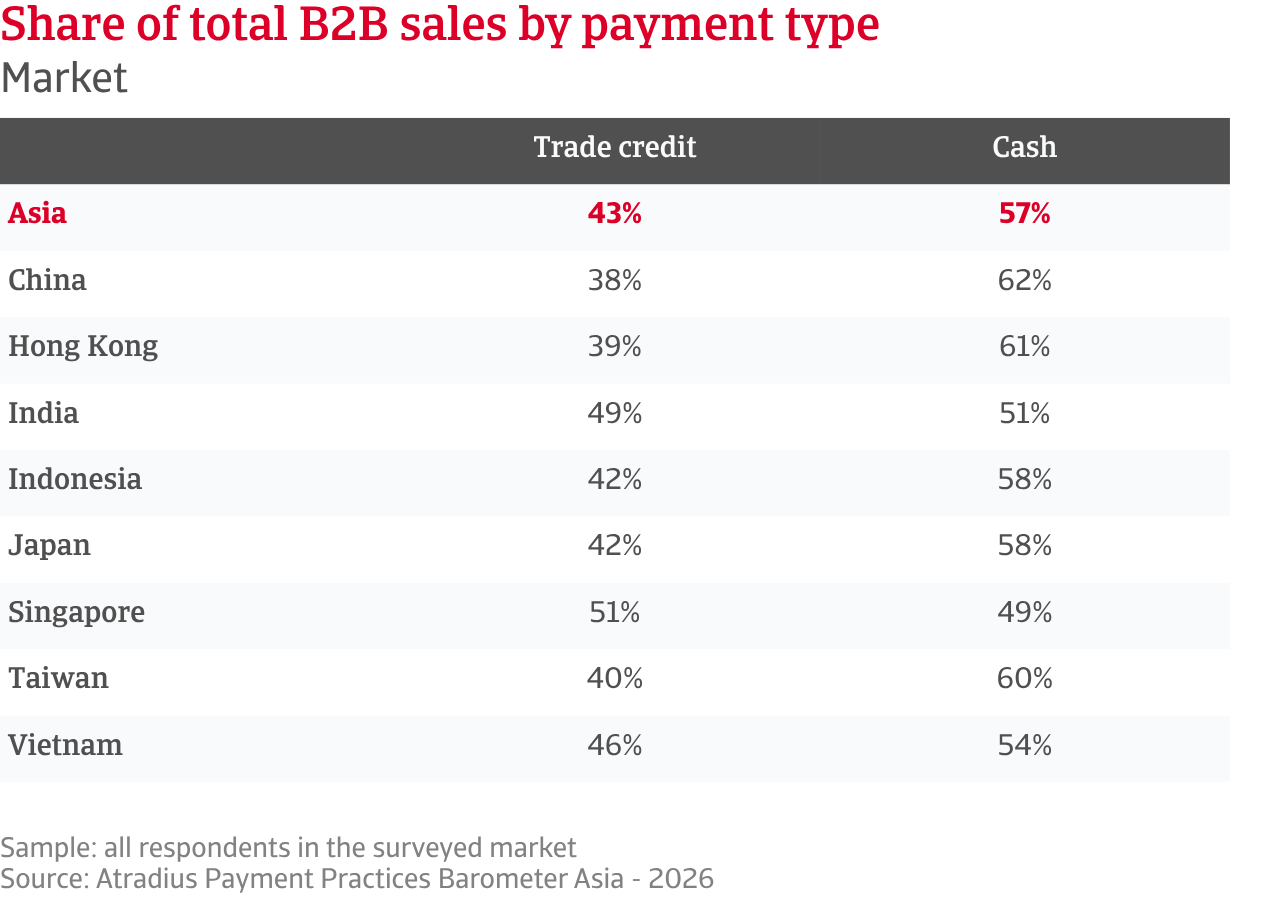

Cela se traduit principalement par la mesure dans laquelle elles accordent du crédit commercial à leurs clients professionnels. Les données montrent qu’en moyenne, 43 % des ventes B2B en Asie sont réalisées à crédit, le reste étant payé d’avance. Dans un environnement incertain, les entreprises adoptent une approche prudente, cherchant à trouver un équilibre entre la croissance du chiffre d’affaires et la préservation de leur trésorerie. Les entreprises du secteur de la construction, en particulier les moyennes entreprises, dépendent davantage du crédit commercial B2B en raison de la longueur des cycles de projet et de la complexité des chaînes d’approvisionnement. Au niveau des marchés, Singapour affiche la part la plus élevée de ventes B2B à crédit (51 %), ce qui reflète le rôle du pays en tant que plaque tournante commerciale régionale et mondiale. La Chine, en revanche, affiche la part la plus faible, les entreprises s’appuyant davantage sur des solutions alternatives telles que le financement de la chaîne d’approvisionnement. La récente augmentation du recours au crédit commercial, portée par les grandes entreprises industrielles et des marchés comme le Vietnam et l’Indonésie, reflète les efforts visant à garantir les volumes et à conserver des parts de marché. Les différences entre les marchés indiquent une propension au risque variable.

Les politiques de paiement des fournisseurs asiatiques confirment cette attitude prudente. La plupart des entreprises de la région appliquent un délai de paiement maximal de deux mois après facturation pour les clients B2B, tandis que les délais plus longs restent limités. Les petites entreprises appliquent des délais courts pour préserver leur trésorerie, tandis que les grandes entreprises font preuve de plus de souplesse, mais de manière plus sélective. Les entreprises japonaises proposent les délais de paiement les plus courts, tandis que celles du Vietnam se distinguent en offrant les délais les plus souples de la région. Les données sur les tendances montrent que les politiques de paiement en Asie sont restées globalement stables ces derniers mois. Les grandes entreprises industrielles, ainsi que les entreprises vietnamiennes, se distinguent toutefois par une plus grande activité en matière d’ajustement des délais de paiement. Elles sont plus enclines que leurs concurrents asiatiques à allonger les délais de paiement plutôt qu’à les raccourcir.

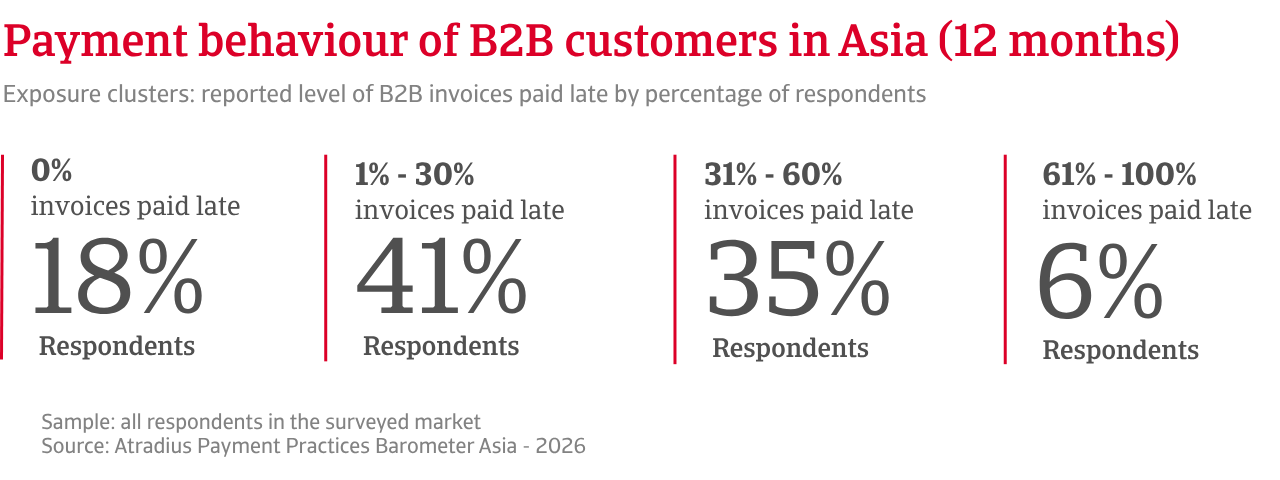

Malgré un contrôle rigoureux de la politique de crédit commercial dans les transactions B2B, le risque de non-paiement des clients reste très répandu en Asie. Plus de 80 % des fournisseurs signalent des retards de paiement, ce qui met en évidence un écart manifeste entre les conditions convenues et le comportement de paiement réel. Les factures impayées représentent près d’un tiers des créances B2B, atteignant environ deux sur cinq parmi les petites entreprises des secteurs de la construction et du commerce. Les entreprises indiennes sont les plus durement touchées par les retards de paiement, tandis que les entreprises japonaises se distinguent par la plus faible exposition aux retards de paiement de la région. Les données sur les tendances indiquent que la part des factures impayées a récemment augmenté dans toute l’Asie, ce qui suggère un relâchement progressif de la discipline de paiement. Cette tendance est particulièrement visible chez les entreprises du secteur manufacturier et au niveau des marchés à Taïwan et en Indonésie.

Selon les données de l’enquête, les difficultés de trésorerie des clients constituent la principale cause des retards de paiement dans la région. Ce sont les grandes entreprises industrielles qui le signalent le plus souvent, tout comme les entreprises au Vietnam. Les retards des banques, ainsi que les inefficacités opérationnelles et administratives, sont également à l’origine de nombreux retards de paiement sur la plupart des marchés. Un fournisseur sur cinq dans la région indique que les clients B2B reportent souvent leurs paiements en raison de litiges commerciaux, tels que des différends liés à la livraison ou à la qualité. Les données de l’enquête montrent également que la plupart des paiements en souffrance sont réglés dans un délai d’environ un mois après la date d’échéance, ce qui contribue à limiter l’accumulation des créances et une forte augmentation du délai moyen de recouvrement (DSO). Toutefois, lorsque les créances se détériorent – généralement parce qu’elles restent impayées pendant une période prolongée ou parce que le client n’est plus en mesure de payer –, elles se transforment en pertes sur créances. Celles-ci semblent être très répandues en Asie et concernent en moyenne 1 % à 5 % des créances B2B de la région. Les pertes plus importantes sont plus fréquentes chez les grandes entreprises du secteur de la construction et du commerce, ainsi que sur des marchés tels que la Chine et l’Inde. Les données tendancielles montrent que les pertes sur créances ont légèrement augmenté ces derniers mois dans toute l’Asie. Ces hausses sont le plus souvent signalées par les entreprises manufacturières et, au niveau des marchés, par les entreprises de Hong Kong.

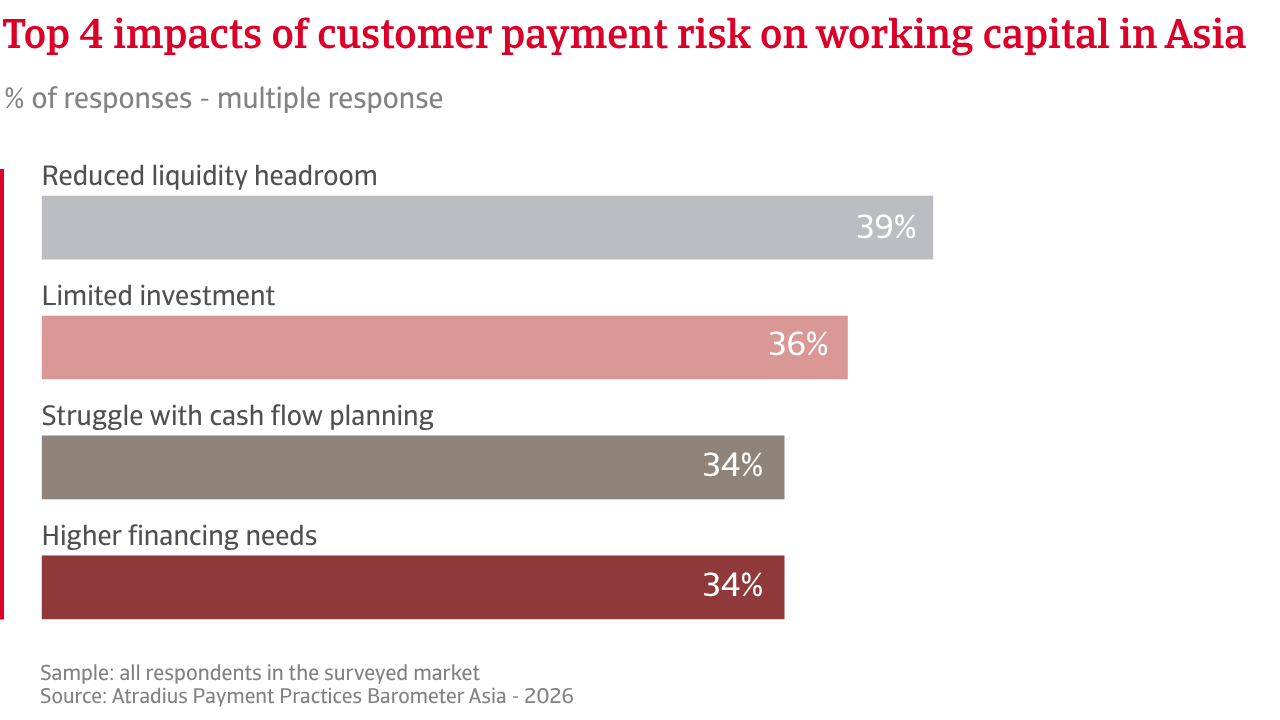

Dans ce contexte, la plupart des entreprises signalent une diminution des liquidités disponibles pour leurs activités, un affaiblissement de la planification des flux de trésorerie et une limitation des investissements. Près d’un tiers des entreprises sont confrontées à une hausse des coûts de financement, tandis qu’un quart d’entre elles dépendent davantage du financement externe. De nombreuses entreprises reportent également leurs propres paiements, ce qui répercute la pression sur la chaîne d’approvisionnement. L’impact du risque de paiement varie selon les secteurs d’activité et les marchés, les entreprises industrielles et commerciales figurant parmi les plus touchées. Au niveau des marchés, la pression sur les liquidités est la plus forte en Indonésie, les difficultés de planification des flux de trésorerie sont les plus manifestes au Vietnam et les restrictions en matière d’investissement se font le plus fortement sentir en Chine.

Interrogées sur les outils et stratégies utilisés pour limiter le risque de paiement lié à la clientèle, la plupart des entreprises asiatiques indiquent s’appuyer principalement sur des mesures internes. Celles-ci comprennent une gestion active du crédit, telle que la vérification des clients, le suivi des paiements et le recouvrement des créances. Les demandes de paiement anticipé sont mentionnées presque aussi souvent. Un peu moins d’un tiers des entreprises ont recours à la constitution de provisions pour créances irrécouvrables, tandis qu’une proportion similaire utilise l’assurance-crédit, en particulier les entreprises industrielles de taille moyenne et les entreprises au Vietnam et en Indonésie. L’assurance-crédit constitue ainsi un outil externe important pour se prémunir contre les défauts de paiement et soutenir la trésorerie. De manière générale, les entreprises adoptent une approche à plusieurs niveaux en matière de gestion des risques, en surveillant de près leurs opérations quotidiennes tout en recourant à des solutions de transfert de risques pour faire face à des pertes plus importantes et moins prévisibles.

Les factures impayées représentent près d’un tiers des créances B2B ; chez les petites entreprises du secteur de la construction et du commerce, ce chiffre s’élève à environ deux sur cinq.

Les premières données de cette année indiquent que le nombre de faillites sur plusieurs marchés asiatiques pourrait avoir atteint un point d’inflexion, la tendance générale devant se stabiliser pour le reste de l’année. La pression persiste toutefois dans certains secteurs et marchés fortement exposés au commerce mondial et à la volatilité des coûts.

Dans ce contexte, les entreprises de toute l’Asie se répartissent de manière quasi égale entre celles qui s’attendent à une amélioration des paiements de leurs clients B2B au cours des prochains mois et celles qui prévoient une détérioration. Les entreprises commerciales sont les plus optimistes, tandis que celles des secteurs de l’industrie, de la construction et des services restent plus prudentes. Les grandes entreprises semblent faire preuve de plus de confiance que les petites, probablement grâce à un meilleur accès au financement et à une clientèle plus diversifiée. Au niveau des marchés, le Vietnam se distingue comme le plus optimiste, suivi de l’Inde et de l’Indonésie. En revanche, les entreprises de Taïwan, du Japon et de Hong Kong affichent un sentiment plus prudent, tandis que celles de Chine et de Singapour se situent entre les deux et expriment davantage d’incertitude.

En ce qui concerne le risque d’insolvabilité, les entreprises de toute l’Asie sont globalement divisées : une proportion presque égale s’attend à une hausse ou à une stabilisation, et seules quelques-unes n’ont pas de position claire. Cela souligne l’incertitude quant à la vigueur de la reprise. Les grandes entreprises industrielles semblent les plus préoccupées par une tendance à la hausse du nombre de faillites dans les mois à venir, tandis que les entreprises des secteurs de la construction, du commerce et des services s’attendent à ce que ce nombre reste globalement stable. Au niveau des marchés, c’est l’Indonésie qui présente les perspectives les plus négatives, une large majorité s’attendant à une augmentation du nombre de faillites. La Chine et Taïwan font également l’objet d’une vive inquiétude. Hong Kong et le Japon semblent en revanche moins préoccupés, la plupart des entreprises s’attendant à une stabilisation. Singapour et l’Inde se situent plus près de la moyenne régionale, ce qui indique des perspectives incertaines. Les données de l’enquête montrent que les risques d’insolvabilité et les prévisions de bénéfices reflètent un marché dans lequel certaines entreprises s’attendent à améliorer leur rentabilité grâce à la tarification, à la maîtrise des coûts ou à des gains d’efficacité, tandis que d’autres restent exposées à des pressions sur les coûts, à des conditions de financement plus strictes et à une demande plus faible, ce qui accroît le risque d’insolvabilité.

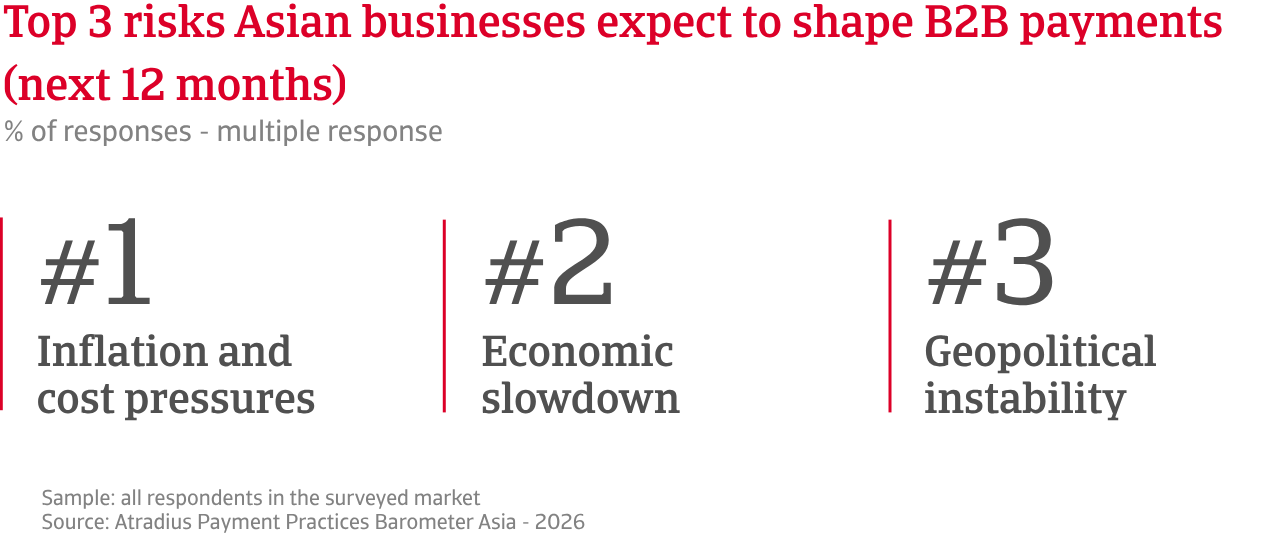

Interrogés sur les principaux risques susceptibles de perturber les comportements de paiement B2B au cours des prochains mois, les avis divergent selon les secteurs d’activité et les marchés, bien que l’inflation et le ralentissement économique prédominent. Le secteur de la construction s’attend à subir des pressions macroéconomiques, le commerce s’inquiète des risques commerciaux, tandis que le secteur des services est sensible aux menaces numériques. Les grandes entreprises s’inquiètent des risques financiers, tandis que les petites entreprises s’inquiètent des menaces opérationnelles telles que la cybersécurité et la fraude. Par marché, le Japon se distingue comme le marché le plus préoccupé par le ralentissement économique, tandis que l’Indonésie et le Vietnam font preuve d’une sensibilité accrue à la baisse de la demande. En revanche, l’inflation et la pression sur les coûts dominent à Taïwan, tandis que Hong Kong met l’accent sur le poids persistant des coûts. En Chine, la cybersécurité et les risques de fraude occupent la première place, tandis que le Vietnam se distingue par ses inquiétudes concernant les perturbations de la chaîne d’approvisionnement.

Pour un aperçu complet des résultats de l’enquête 2026 pour l’Asie, vous pouvez télécharger le rapport régional ici.

Vous pouvez télécharger les rapports partiels dans le tableau ci-dessous.

Hong Kong Hong Kong |

Chine Chine |

Inde Inde |

Vous souhaitez découvrir comment renforcer votre propre stratégie de gestion du risque crédit ?

|

|