Atrium

Accéder à notre plateforme en ligne pour gérer votre police d’assurance-crédit.

Belgique

Belgique

Allemagne

Allemagne

Australie

Australie

Autriche

Belgique

Autriche

Belgique

Brazil

Brazil

Bulgarie

Bulgarie

Canada

Canada

Chine

Chine

Danemark

Danemark

Émirats arabes unis

Émirats arabes unis

États-Unis

États-Unis

Finlande

Finlande

France

France

Grèce

Grèce

Hong Kong

Hong Kong

Hongrie

Hongrie

Inde

Inde

Irlande

Irlande

Italie

Italie

Japon

Japon

Lituanie

Lituanie

Mexique

Mexique

Norvège

Norvège

Nouvelle-Zélande

Nouvelle-Zélande

Pays-Bas

Pays-Bas

Pologne

Pologne

Portugal

Portugal

République tchèque

République tchèque

Roumanie

Roumanie

Royaume-Uni

Royaume-Uni

Singapour

Singapour

Slovaquie

Slovaquie

Slovénie

Slovénie

Spain

Spain

Suède

Suède

Suisse

Suisse

Turquie

Turquie

Les comportements de paiement B2B en Europe occidentale évoluent. À mesure que l'accès au financement se resserre, les clients s'appuient davantage sur le crédit commercial dans les transactions interentreprises (B2B). Cela permet de maintenir l'activité, mais fait également peser davantage de risques sur les fournisseurs. À mesure que le risque de paiement des clients se propage dans le paysage des entreprises, celles-ci renforcent leurs contrôles de crédit, surveillent plus étroitement leurs flux de trésorerie et adoptent une approche plus sélective du risque comme pilier de leur résilience.

Télécharger le PPB Europe occidentale 2026

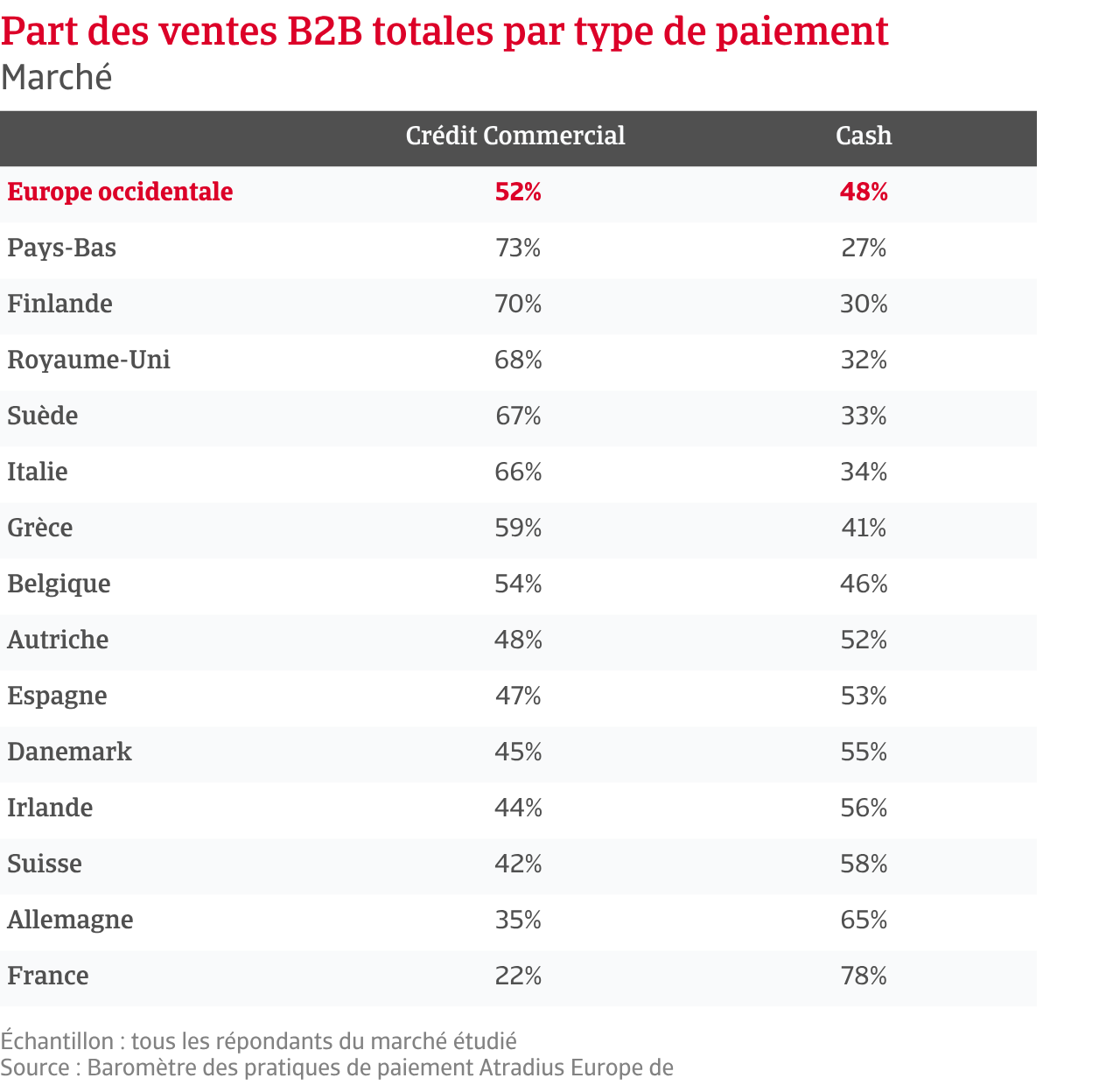

Un peu plus de la moitié des ventes B2B en Europe occidentale, environ 52 %, s'effectuent désormais à crédit. Derrière cette moyenne se cachent de grandes différences entre les marchés. Les Pays-Bas se démarquent clairement, avec près des trois quarts des ventes B2B réglées à crédit, soit la part la plus élevée d'Europe occidentale. La France se situe à l'autre extrémité du spectre, où seulement 22 % des ventes B2B s'effectuent à crédit. La plupart des marchés de la région continuent d'étendre le recours au crédit fournisseur, la Suède affichant l'une des évolutions les plus marquées. La Suisse adopte une approche plus prudente, ce qui témoigne d'une plus grande inquiétude quant au risque de non-paiement des clients.

Les délais de paiement en Europe occidentale restent relativement courts. La plupart des entreprises indiquent fixer des délais de paiement dans une limite de 30 jours, ce qui souligne une réticence manifeste à assouplir les conditions, malgré la pression croissante des clients. Sur les marchés d'Europe occidentale étudiés, de moins en moins d'entreprises accordent des délais de paiement allant jusqu'à deux mois après la facturation, et les délais de crédit plus longs restent plutôt rares. L'Italie constitue une exception notable à cet égard, les entreprises y proposant des délais nettement plus longs que la moyenne régionale. Au niveau régional, la plupart des marchés restent très proches de la référence d'Europe occidentale, avec peu d'indications d'une évolution généralisée vers des cycles de paiement structurellement plus longs.

Les pressions sur la trésorerie se répercutant sur la gestion quotidienne des entreprises, le comportement de paiement des clients professionnels d'Europe occidentale s'est détérioré ces derniers mois. Près de quatre entreprises sur cinq dans la région signalent que leurs clients B2B paient leurs factures en retard. Les entreprises suisses expriment le sentiment le plus négatif et font état de tensions, même sur des marchés traditionnellement considérés comme résilients. L’Irlande se distingue comme la principale exception, avec des expériences de paiement plus positives, tandis que la plupart des autres marchés se situent près de la référence régionale.

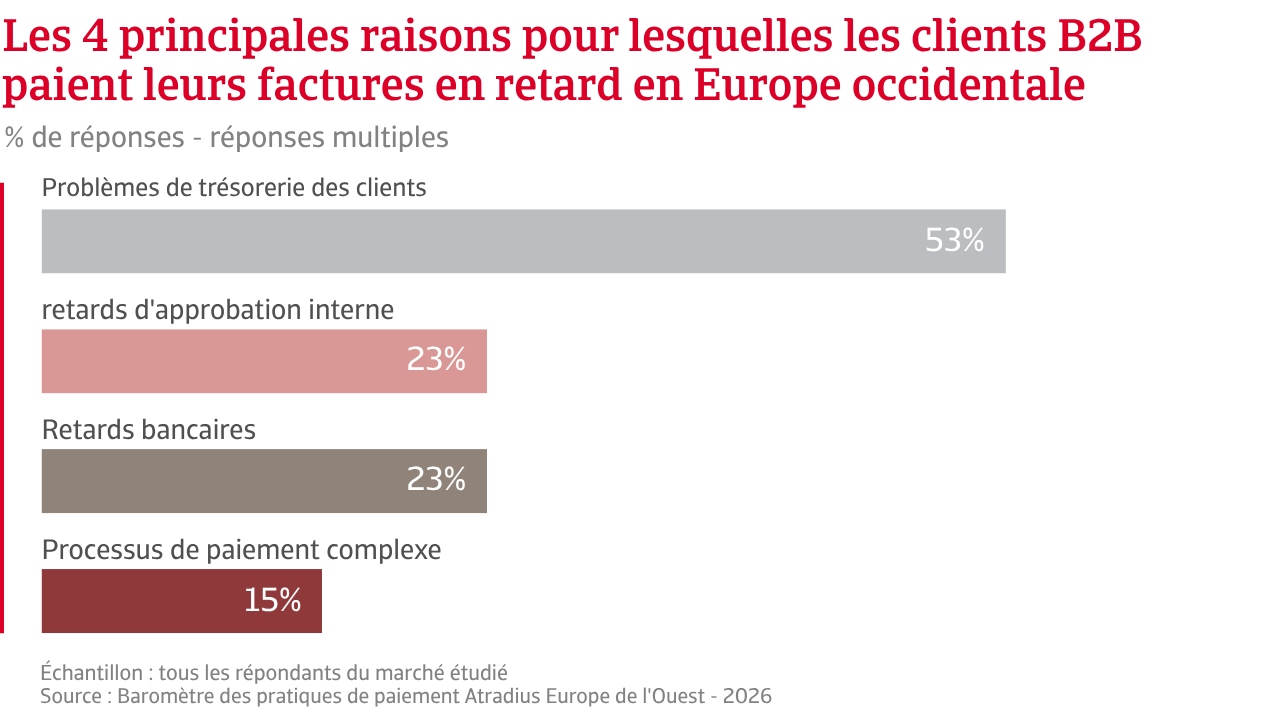

Plus de la moitié des entreprises interrogées en Europe occidentale indiquent que les contraintes de trésorerie sont la principale raison des retards de paiement des clients professionnels. Les entreprises italiennes ressentent le plus fortement cette pression, tandis que les entreprises irlandaises semblent les moins touchées. Les goulots d'étranglement administratifs, les retards bancaires et les problèmes techniques liés à la facturation électronique ou aux plateformes de paiement numériques contribuent aux retards de paiement, même lorsque les fonds sont disponibles.

La part du fonds de roulement immobilisée dans les factures B2B en souffrance varie selon les marchés. Au niveau régional, environ un quart des factures sont payées après la date d'échéance. La Grèce affiche la part la plus élevée, ce qui immobilise une part considérable du fonds de roulement, tandis que les Pays-Bas se distinguent par leur solide culture du paiement, avec le plus faible pourcentage de retards de paiement de la région. Une fois les factures en souffrance, les délais de règlement semblent généralement comparables, avec une moyenne d'environ un mois après la date d'échéance. L'Italie connaît les retards les plus longs, tandis que les Pays-Bas comptent parmi les payeurs les plus rapides. De manière générale, la pression sur le fonds de roulement est déterminée par la fréquence des retards de paiement, et non tant par la rapidité avec laquelle les créances sont recouvrées.

Des études montrent que les cycles de paiement, mesurés en jours de crédit client (DSO), ont légèrement augmenté ces derniers mois dans toute l’Europe occidentale. Les entreprises indiquent qu’elles encaissent leurs créances un peu plus tard que convenu, ce qui fait que le DSO dépasse légèrement les délais de paiement convenus, augmentant ainsi la pression sur la trésorerie. Alors que la plupart des marchés d'Europe occidentale se situent autour de la moyenne régionale d'un peu plus d'un mois, les autres marchés se trouvent aux deux extrémités du spectre, ce qui indique des cycles de paiement plus longs ou plus courts. L'Italie se démarque comme l'exemple le plus flagrant, avec des cycles de paiement plus longs que sur n'importe quel autre grand marché.

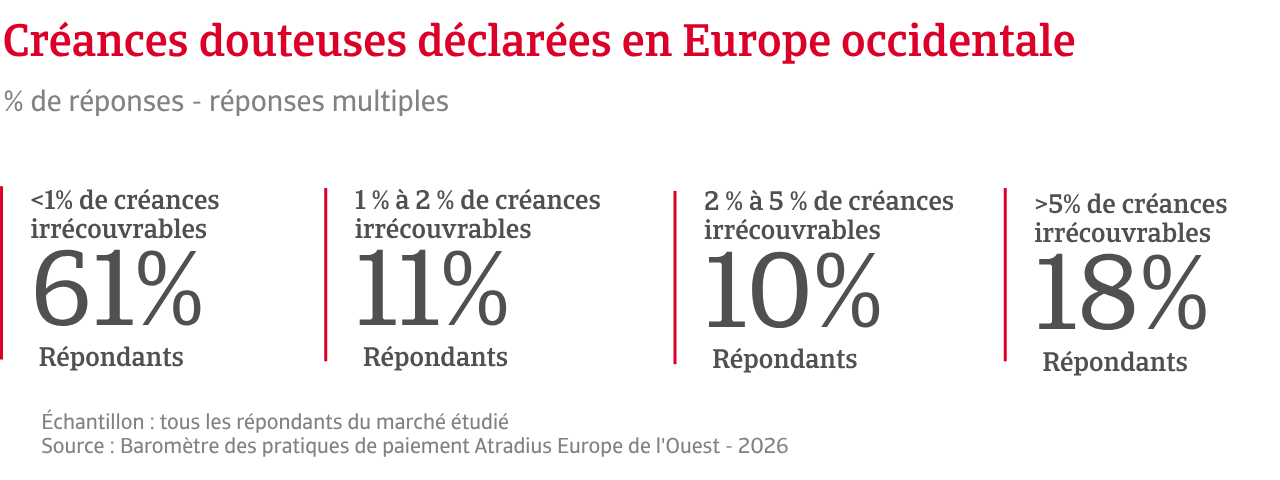

À mesure que le DSO augmente, le risque de créances irrécouvrables s'accroît également. Dans l'ensemble de la région, les pertes sur créances s'élèvent désormais en moyenne à 1,6 % du chiffre d'affaires B2B facturé. Près d'un sur quatre fait état de pertes pouvant atteindre 5 %, un niveau qui érode progressivement le fonds de roulement et la rentabilité. L'Allemagne et la Suède comptent parmi les pays les plus vulnérables dans ce domaine. Les pertes dépassant ce seuil restent rares, bien qu'elles soient le plus souvent signalées en Belgique.

La détérioration des comportements de paiement dans le secteur B2B exerce désormais une pression considérable sur le fonds de roulement dans toute l'Europe occidentale. De nombreuses entreprises, notamment en Grèce, signalent une diminution des fonds disponibles pour la gestion quotidienne, une baisse de la visibilité sur la planification et un recours de plus en plus fréquent au financement externe, souvent à des coûts plus élevés. Ailleurs, les restrictions en matière d’investissements deviennent de plus en plus visibles, notamment en Suisse. La pression sur les paiements se répercute également de plus en plus souvent sur les chaînes d’approvisionnement, ce qui est particulièrement flagrant en Belgique.

En réaction à cela, les entreprises de toute l’Europe occidentale indiquent qu’elles gèrent les risques avec plus de rigueur, sans pour autant ralentir les échanges commerciaux. La plupart commencent par mettre en place des mesures internes, telles que le contrôle actif du crédit, le suivi des paiements et la fixation de limites sélectives par client. Les instruments tels que l'assurance-crédit, les garanties ou les paiements anticipés sont généralement utilisés de manière plus sélective, souvent réservés aux transactions plus importantes ou aux clients présentant un risque plus élevé. Dans l'ensemble, les entreprises d'Europe occidentale s'efforcent de rester flexibles et de préserver leurs relations commerciales, tout en renforçant le contrôle là où la pression s'intensifie clairement.

Dans toute l'Europe occidentale, la confiance reste faible. De nombreuses entreprises sont incertaines quant à l'avenir et déclarent travailler sous une pression constante, tout en essayant de maintenir l'équilibre dans un environnement économique et commercial difficile.

Dans ce contexte, plus de la moitié des entreprises interrogées, quel que soit le marché ou le secteur, ne s’attendent pas à des changements notables à court terme dans le comportement de paiement des clients B2B. Les prévisions semblent les plus stables parmi les entreprises néerlandaises. Ailleurs dans la région, les opinions divergent considérablement d’un marché à l’autre. En France, par exemple, les entreprises craignent plutôt une détérioration des comportements de paiement B2B, leurs clients restant sous pression en raison de conditions de financement restreintes et de coûts d'exploitation élevés. Les tensions géopolitiques continuent de créer des tensions supplémentaires, tandis que la volatilité des prix de l'énergie et la fragilité des chaînes d'approvisionnement compliquent la planification. En conséquence, de nombreuses entreprises déclarent ne plus se baser sur un seul scénario, mais se préparer plutôt à différents scénarios possibles.

Ce qui frappe dans toute la région, c’est le nombre d’entreprises qui indiquent ne pas pouvoir se projeter très loin dans l’avenir. Cette grande incertitude a un impact direct sur les décisions quotidiennes en matière de crédit B2B. L'octroi de crédit semble plus risqué et la trésorerie est surveillée de plus près. À y regarder de plus près, de nombreuses entreprises indiquent qu'elles fonctionnent avec une marge de manœuvre réduite. Les coûts ne cessent d'augmenter ; les marges n'offrent plus beaucoup de protection et, tôt ou tard, les prix devront être ajustés. Cela expose les entreprises à des risques, sachant que tout revers ou retard de paiement peut rapidement avoir des répercussions sur la trésorerie.

Un sentiment similaire de malaise transparaît lorsque les entreprises évoquent les faillites. La plupart des entreprises de la région, notamment aux Pays-Bas, s'attendent à ce que le nombre de faillites se maintienne au niveau actuel, qui est déjà plus élevé que beaucoup ne le souhaiteraient. Parmi celles qui anticipent un changement, le pessimisme prédomine. Les entreprises sont plus nombreuses à s’attendre à une nouvelle hausse du nombre de faillites qu’à une stabilisation ou une amélioration de la situation, une vision particulièrement marquée en Finlande. D’autres déclarent simplement ne pas savoir ce que l’avenir leur réserve, ce qui est peut-être la réponse la plus révélatrice. Les prévisions en matière de rentabilité complètent le tableau. La plupart des entreprises d'Europe occidentale ne s'attendent pas à un changement notable à court terme. Lorsque les perspectives ne sont pas ouvertement pessimistes, comme c'est le cas pour les entreprises grecques, l'incertitude règne, un sentiment particulièrement répandu au Royaume-Uni.

Tout cela s'inscrit dans un contexte économique qui semble inégal et fortement fragmenté. Alors que le secteur des services fait tourner la région, la production et le commerce restent sous pression. La crainte d'une contraction économique plus marquée dans les mois à venir est la plus forte parmi les entreprises italiennes, tandis que l'instabilité géopolitique touche pratiquement tous les marchés et affecte les entreprises, quelle que soit leur taille ou leur secteur.

D'une manière générale, les retours provenant de toute l'Europe occidentale montrent que les changements imprévisibles dans les comportements de paiement B2B sont devenus l'un des signes les plus évidents des tensions sous-jacentes. De nombreuses entreprises décrivent l'incertitude comme une composante inhérente à leur gestion quotidienne. Les entreprises qui acceptent cette réalité et gèrent leur risque de paiement avec cet état d'esprit sont mieux à même de résister dans l'environnement turbulent actuel.

Pour un aperçu complet des résultats de l'enquête 2026 pour l'Europe occidentale, vous pouvez télécharger le rapport régional ici.

Vous pouvez télécharger les rapports partiels dans le tableau ci-dessous.

Allemagne Allemagne |

Irlande Irlande |

Autriche Autriche |

Italie Italie |

Belgique Belgique |

Pays-Bas Pays-Bas |

Espagne Espagne |

Pays nordiques |

France France |

Royaume-Uni Royaume-Uni |

Grèce Grèce |

Suisse Suisse |

Vous souhaitez découvrir comment renforcer votre propre stratégie de gestion du risque crédit ?

|

|