Atrium

Accéder à notre plateforme en ligne pour gérer votre police d’assurance-crédit.

Belgique

Belgique

Allemagne

Allemagne

Australie

Australie

Autriche

Belgique

Autriche

Belgique

Brazil

Brazil

Bulgarie

Bulgarie

Canada

Canada

Chine

Chine

Danemark

Danemark

Émirats arabes unis

Émirats arabes unis

États-Unis

États-Unis

Finlande

Finlande

France

France

Grèce

Grèce

Hong Kong

Hong Kong

Hongrie

Hongrie

Inde

Inde

Irlande

Irlande

Italie

Italie

Japon

Japon

Lituanie

Lituanie

Mexique

Mexique

Norvège

Norvège

Nouvelle-Zélande

Nouvelle-Zélande

Pays-Bas

Pays-Bas

Pologne

Pologne

Portugal

Portugal

République tchèque

République tchèque

Roumanie

Roumanie

Royaume-Uni

Royaume-Uni

Singapour

Singapour

Slovaquie

Slovaquie

Slovénie

Slovénie

Spain

Spain

Suède

Suède

Suisse

Suisse

Turquie

Turquie

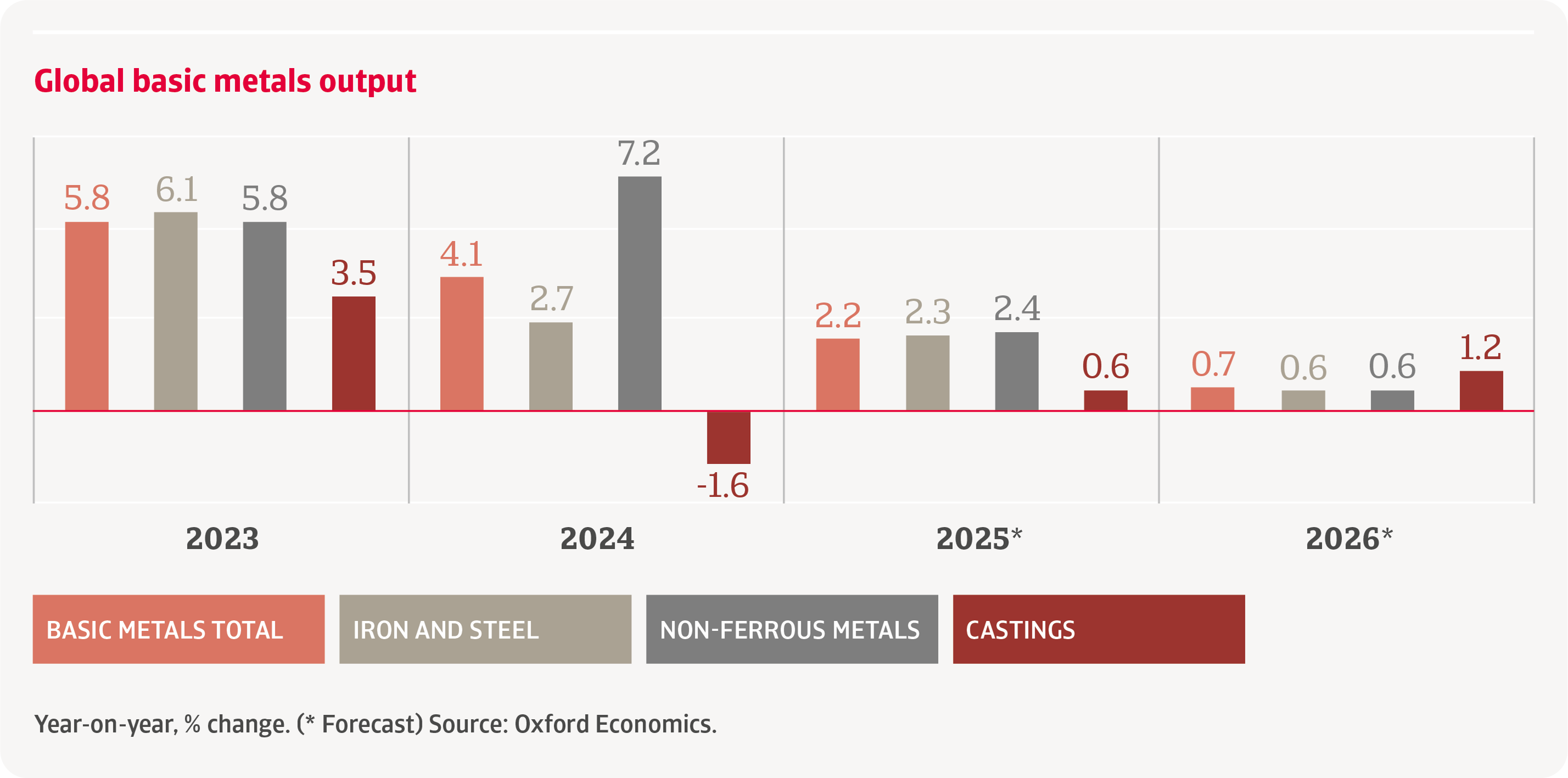

Tout n'est pas noir pour l'industrie mondiale des métaux et de l'acier. Mais même les bonnes nouvelles, les domaines qui offrent des opportunités de croissance, posent des défis. Comme l'indiquent nos spécialistes sectoriels dans leur dernier rapport sur les perspectives du secteur, la demande en métaux verts et en acier vert représente une opportunité de croissance indéniable. Cependant, cela a un impact considérable sur les budgets d'investissement et l'endettement des entreprises qui investissent dans les nouvelles technologies. La demande de produits verts menace également d'évincer du marché les fabricants qui n'ont pas investi (ou ne peuvent pas investir) dans des fours électriques à arc.

Ce n'est pas le seul défi à relever. Le secteur dans son ensemble est également confronté à une contraction des opportunités de marché due, d'une part, aux droits d'importation américains et, d'autre part, à la saturation du marché due à une offre excédentaire massive, provenant en grande partie de Chine. Ces défis sont clairement visibles dans les graphiques de la production mondiale, qui affichent une tendance à la baisse. Nos analystes sectoriels prévoient donc une croissance de seulement 2,2 % pour les métaux de base cette année, qui ralentira en 2026 pour atteindre un niveau de croissance marginal de 0,7 %.

L'introduction de droits d'importation de 25 % sur les importations américaines d'acier et d'aluminium permettra aux producteurs nationaux d'acquérir une plus grande part du marché local. En conséquence, les prix augmenteront temporairement à court terme. Toutefois, la hausse des prix n'entraînera pas d'augmentation des revenus des producteurs, car l'industrie sera également confrontée à un ralentissement de l'économie nationale, qui se traduira par une baisse de la demande sur des marchés importants tels que la construction et l'automobile.

Au nord de la frontière, la situation est très différente. En tant que premier fournisseur des États-Unis, l'industrie sidérurgique canadienne sera durement touchée par les droits d'importation. La contraction de la production augmente le risque crédit, en particulier pour les petits producteurs fortement endettés.

Les producteurs d'acier américains gagneront des parts de marché et des revenus supplémentaires grâce à la hausse des prix.

Les défis économiques, la saturation du marché et les problèmes dans la chaîne d'approvisionnement sont une source de préoccupation majeure pour l'industrie métallurgique et sidérurgique en Asie, avec un risque crédit nettement accru sur de nombreux marchés locaux. En Chine, la surproduction intérieure et la baisse des prix ont pesé sur les marges, aggravant la situation difficile du marché en raison d'une baisse de la demande de la part d'acheteurs importants tels que le secteur de la construction.

Les insolvabilités sont également un problème pour l'Asie du Sud-Est, car la région est confrontée à des problèmes de paiement, notamment aux Philippines et au Vietnam. Cela dit, la demande dans l'ensemble de la région est stable, notamment grâce à l'urbanisation croissante et à la croissance qui en résulte dans les secteurs de la construction, de l'énergie et des transports.

Nous prévoyons une augmentation du nombre de faillites cette année, en particulier dans le secteur du fer et de l'acier.

L'Inde connaît une forte croissance de la demande intérieure et, en Australie, les projets publics soutiendront l'industrie locale. Pour le Japon, les perspectives sont plus sombres. Les droits d'importation américains porteront un coup supplémentaire aux producteurs japonais dans un secteur déjà confronté à un déclin structurel dû à la contraction et au vieillissement de la population.

La dynamique du commerce mondial maintient les prix intérieurs européens des métaux et de l'acier à un niveau modéré. Bien que le mécanisme d'ajustement carbone aux frontières (CBAM) contribuera à protéger les producteurs locaux respectueux de l'environnement contre les importations de produits métalliques à forte intensité carbone moins chers, la croissance économique modérée (aggravée en partie par l'incertitude liée aux droits de douane américains) exerce une pression sur les marchés européens, où la demande intérieure est faible.

La faiblesse des marges bénéficiaires, le report des paiements et l'augmentation du nombre de faillites entraînent une augmentation du risque crédit dans toute l'Europe, mais surtout en Allemagne, en Italie et au Royaume-Uni. La production de métaux de base devrait reculer cette année sur ces trois marchés, l'Italie étant susceptible d'être particulièrement touchée par les droits de douane américains.

L'impact le plus significatif des droits de douane résultera de leur influence sur les décisions d'investissement.

Lorsque les prix de l'énergie augmentent, les coûts d'exploitation de l'industrie des métaux et de l'acier augmentent également. Cela profite aux régions ayant accès à des combustibles bon marché, comme les États-Unis et le Moyen-Orient, et pénalise les régions où les coûts énergétiques sont plus élevés, notamment l'Europe. Cette inégalité de traitement est devenue encore plus évidente pour l'Europe après l'invasion russe de l'Ukraine et la pression que cela a exercé sur les chaînes d'approvisionnement en charbon et en gaz.

La surproduction persistante d'acier a conduit à la saturation des marchés. La Chine est le principal responsable de cette surcapacité. Une certaine opposition s'est manifestée, plusieurs pays imposant des droits de douane ou des restrictions sur l'acier chinois. Cependant, le problème devrait persister, car de plus en plus d'économies émergentes se lancent dans la production d'acier.

De nombreux secteurs, notamment la construction et la fabrication, souhaitent utiliser des énergies propres dans leurs processus de production, stimulant ainsi la demande de métaux verts et d'acier. En outre, on observe également une demande croissante pour les matériaux utilisés dans les batteries électriques, tels que le lithium, le nickel et le cuivre.

Les métaux verts et l'acier sont actuellement vendus à un prix plus élevé et offrent des opportunités aux producteurs.

La demande d'acier à faibles émissions offre d'importantes opportunités de croissance aux producteurs d'acier vert.

En effet, l'acier vert nécessite d'énormes investissements en capital pour passer des hauts fourneaux alimentés au coke et au charbon aux fours électriques à arc. Dans certaines régions, comme l'Europe, de nombreuses entreprises ont déjà réalisé des investissements considérables dans les nouvelles technologies ou bénéficient d'aides publiques et européennes pour le faire. Cependant, le coût de la transition reste un défi majeur et un risque pour de nombreux fabricants, d'autant plus que l'acier produit de manière traditionnelle sur des marchés tels que l'Inde continuera à être moins cher que l'acier vert dans les années à venir.

Téléchargez ici le rapport complet pour une analyse détaillée des défis, des performances et du risque crédit auquel sont confrontés les principaux marchés mondiaux de l'industrie métallurgique et sidérurgique.

Contactez-nous pour découvrir comment ces informations peuvent renforcer votre propre stratégie en matière de risque crédit et comment nous pouvons vous aider à rester à la pointe.