Atrium

Via Atrium, de online klantenportal, voer je alle nodige polisacties uit.

België

België

Australië

België

Australië

België

Brazil

Brazil

Bulgarije

Bulgarije

Canada

Canada

China

China

Denemarken

Denemarken

Duitsland

Duitsland

Finland

Finland

Frankrijk

Frankrijk

Griekenland

Griekenland

Hongarije

Hongarije

Hongkong SAR

Hongkong SAR

Ierland

Ierland

India

India

Italië

Italië

Japan

Japan

Litouwen

Litouwen

Mexico

Mexico

Nederland

Nederland

Nieuw-Zeeland

Nieuw-Zeeland

Noorwegen

Noorwegen

Oostenrijk

Oostenrijk

Polen

Polen

Portugal

Portugal

Roemenië

Roemenië

Singapore

Singapore

Slovenië

Slovenië

Slowakije

Slowakije

Spain

Spain

Tsjechië

Tsjechië

Turkije

Turkije

Verenigde Arabische Emiraten

Verenigde Arabische Emiraten

Verenigde Staten

Verenigde Staten

Verenigd Koninkrijk

Verenigd Koninkrijk

Zweden

Zweden

Zwitserland

Zwitserland

De komende presidentsverkiezingen in de VS vormen een kritiek moment voor de toekomst van het handelsbeleid van het land en, op zijn beurt, de wereldhandel. Tijdens de verkiezingen van 2016 was Donald Trump voorstander van een protectionistische agenda die de handelsrelaties van de VS fundamenteel veranderde, vooral met China. De ingrijpende invoerheffingen van zijn regering, met name op staal, aluminium en Chinese importproducten, leidden tot handelsconflicten die hun weerklank vonden in de wereldeconomie. Nu de verkiezingen van 2024 naderen, roept de mogelijke terugkeer van Trump, evenals de mogelijke aanstelling van vicepresident Kamala Harris tot president, vragen op over de toekomstige richting van het Amerikaanse handelsbeleid.

Beide kandidaten presenteren verschillende benaderingen van handel die bredere ideologische tegenstellingen in het land weerspiegelen. Trump's nadruk op economisch nationalisme en universele tarieven contrasteert met de meer voorzichtige, maar nog steeds protectionistische houding die Harris naar verwachting zal voortzetten als hij wordt gekozen. Elk pad heeft niet alleen gevolgen voor de Amerikaanse economie, maar ook voor wereldwijde handelsnetwerken, met name in regio's als opkomend Azië, Europa en Noord-Amerika, waar het effect van verschuivingen in het Amerikaanse beleid sterk voelbaar is. Dit rapport onderzoekt de huidige staat van de Amerikaanse handel, de erfenis van recente handelsacties onder Trump en Biden, en de mogelijke wereldwijde gevolgen van een presidentschap van Trump of Harris.

In de afgelopen tien jaar is het handelsbeleid van de VS geëvolueerd van een basis van vrijhandelsovereenkomsten naar een beleid dat steeds meer gedomineerd wordt door protectionistische maatregelen. Deze verschuiving werd ingegeven door de groeiende geopolitieke rivaliteit tussen de VS en China. De regering-Trump begon de handelsoorlog om de afhankelijkheid van Chinese import te verminderen, Amerikaanse technologie te beschermen en de binnenlandse industrie te beschermen. De spanningen aan Chinese zijde werden aangewakkerd door het verzet tegen de Amerikaanse dominantie in de multilaterale orde, die het land zag als een ondermijning van zijn economische ambities en soevereiniteit.

De regering Trump ontketende de handelsoorlog in 2018 toen er brede tarieven werden ingesteld op Chinese importen, evenals op de import van staal en aluminium, waaronder die uit de EU. Aanvankelijk waren deze tarieven bedoeld om het onevenwicht in de handel tussen de VS en China aan te pakken en Amerikaanse industrieën te beschermen, maar ze hebben de weg vrijgemaakt voor een nieuw tijdperk van handelsspanningen. Hoewel de protectionistische maatregelen van Trump tot vergeldingsmaatregelen van handelspartners leidden, sloegen ze goed aan bij een binnenlands publiek dat zich zorgen maakte over banenverlies en krimpende industriële sectoren.

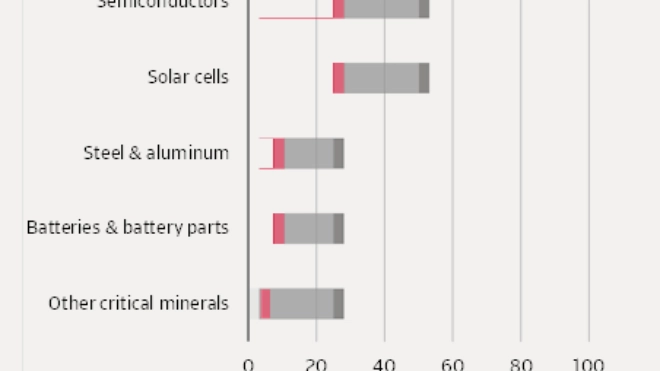

President Biden heeft deze protectionistische neiging dan ook voortgezet door niet alleen de Trump-tarieven op China te handhaven, maar ook de importbeperkingen uit te breiden. De voortzetting van het nationalistische handelsbeleid weerspiegelt de bredere bezorgdheid over nationale veiligheid en wereldwijde concurrentie. Het Witte Huis kondigde bijvoorbeeld een verhoging aan van de tarieven op geselecteerde Chinese goederen die als cruciaal worden beschouwd voor de nationale veiligheid en de groene energietransitie op 14 mei 2024 (zie figuur 1). Biden heeft het handhaven van tarieven op Chinese importproducten gerechtvaardigd als noodzakelijk om marktverstoringen te voorkomen en binnenlandse industrieën te beschermen, waarvan vele ook hebben geprofiteerd van ongekende federale subsidies in het kader van het industriebeleid van zijn regering, waaronder de Inflation Reduction Act en de CHIPS and Science Act.

De regering-Biden wijkt af van het protectionisme in de stijl van Trump door zich te richten op het vergroten van de handel met bevriende landen - bekend als 'nearshoring' of 'friendshoring'. Het handelsbeleid van de VS heeft de afgelopen vier jaar steeds meer gestreefd naar bredere doelstellingen, waaronder het aanpakken van de klimaatverandering en het waarborgen van de veerkracht van de toeleveringsketen. Een belangrijk voorbeeld is de “Wereldwijde regeling inzake duurzaam staal en aluminium”. Dit voorgestelde handelsakkoord tussen de VS en de EU heeft tot doel tarieven op te leggen op metalen die op milieuonvriendelijke wijze zijn geproduceerd, met het oog op het inperken van China's dominante positie in de wereldwijde staalproductie. Biden heeft de tarieven op de invoer van staal en aluminium uit Europa sinds 2021 opgeschort om de onderhandelingen over deze regeling mogelijk te maken. De vergeldingsheffingen van de EU op iconische Amerikaanse goederen zoals motorfietsen en whisky zijn op hun beurt in de ijskast gezet, wat wijst op een meer diplomatieke aanpak van handelsgeschillen.

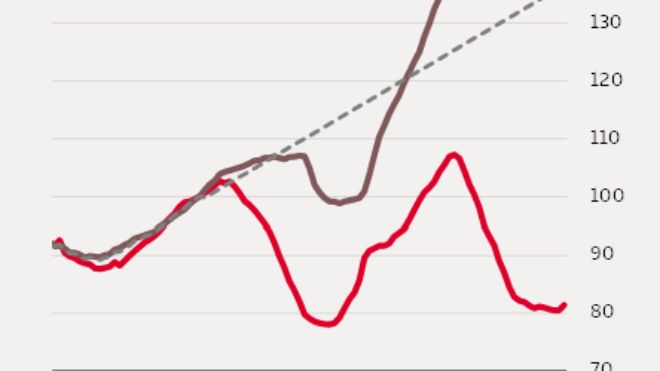

De opmerkelijke verschuiving in het Amerikaanse handelsbeleid, geïnitieerd door Trump en min of meer voortgezet door Biden, heeft aanzienlijke gevolgen gehad voor de Amerikaanse en de wereldhandel, met name de handel tussen de VS en China. De totale import van de VS is met 30% gestegen ten opzichte van het volume aan het begin van de handelsoorlog onder Trump, maar die groei is 7ppt lager dan het geval zou zijn geweest als er geen handelsoorlog was geweest (gebaseerd op de trend van januari 2016-juni 2018). Hoewel een deel daarvan zeker toe te schrijven is aan de effecten van de pandemie op de wereldhandel, laat een diepere blik op de samenstelling van de Amerikaanse import duidelijke gevolgen van het Amerikaanse handelsbeleid zien.

Door de handelsoorlog is het volume van de Chinese invoer in de VS gedaald tot 80% van het niveau van juni 2018 (zie figuur 2). Dit niveau komt ongeveer overeen met het laagste niveau tijdens de Trump-regering - dat was tijdens de pandemie. China is nu goed voor slechts 14% van alle invoer in de VS, vergeleken met 22% vóór de handelsoorlog.

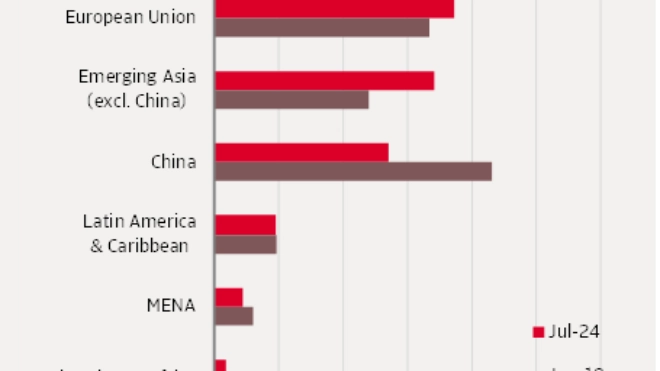

De import uit de rest van de wereld is daarentegen meer dan 40% hoger dan in juni 2018. Het niveau van de niet-Chinese invoer ligt zelfs ongeveer 5% hoger dan het geval zou zijn geweest zonder handelsoorlog. Het gat van de Chinese invoer is opgevuld door stijgingen van de invoer uit Noord-Amerika, de EU en opkomend Azië (exclusief China) (zie figuur 3).

Dit is in lijn met de verwachtingen, aangezien deze invoer minder wordt beïnvloed door Amerikaanse beperkingen en afkomstig is uit landen die over het algemeen bevriend zijn met de VS. Maar het is ook belangrijk om op te merken dat dit niet allemaal het gevolg is van de toenemende vraag vanuit de VS: er is ook een aanzienlijke verschuiving van Chinese export naar de VS. Mexico en Vietnam hebben bijvoorbeeld allebei hun import uit China aanzienlijk zien toenemen sinds 2018, terwijl ook hun export naar de VS toenam.

Hoe de handel van de VS zich in de toekomst zal ontwikkelen, is sterk afhankelijk van de uitslag van de presidentsverkiezingen in november. De grote verschuivingen die al zijn waargenomen in de marktaandelen van 's werelds grootste importmarkt laten zien dat het handelsbeleid van de VS aanzienlijke gevolgen heeft voor de wereld. Rekening houdend met de belangrijkste handelspolitieke prioriteiten van president Trump en vice-president Harris, schatten we de effecten voor de wereldeconomie.

Voormalig president Donald Trump voert campagne om het agressieve protectionisme van zijn eerste termijn nieuw leven in te blazen. Centraal in zijn handelsbeleid staat het voorstel voor een tarief van 60% op Chinese import en een universeel tarief, een ingrijpende maatregel die een minimumtarief van 10% zou opleggen op alle import in de VS. Deze aanpak, die deel uitmaakt van de officiële beleidsagenda van de Republikeinse Partij, is bedoeld om het speelveld voor Amerikaanse arbeiders en industrieën gelijk te maken door een nieuw evenwicht te vinden tussen wat Trump ziet als oneerlijke handelspraktijken van Amerikaanse concurrenten, met name China.

Hoewel China het primaire doelwit zou blijven, zou Trump's universele tarief van invloed zijn op alle import, waardoor mogelijke verstoringen in wereldwijde toeleveringsketens zouden ontstaan. Dergelijke ingrijpende tarieven kunnen de economische groei verstikken en leiden tot vergeldingsmaatregelen van belangrijke handelspartners en traditionele bondgenoten - zoals de EU en Zuidoost-Azië. Dit zou de aanpak van bredere mondiale uitdagingen zoals klimaatverandering en veiligheid bemoeilijken.

Desondanks vindt de boodschap van Trump weerklank bij kiezers die zich in de steek gelaten voelen door globalisering en vrijhandelsovereenkomsten. Zijn belofte om Amerikaanse arbeiders te beschermen tegen buitenlandse concurrentie blijft een krachtig middel om zijn politieke basis te mobiliseren, vooral in swing states zoals Michigan en Pennsylvania waar industrieën zoals de verwerkende industrie de afgelopen decennia voor grote uitdagingen hebben gestaan.

Van vicepresident Kamala Harris wordt verwacht dat ze veel van de handelsaanpak van de regering-Biden zal voortzetten, maar er ook haar eigen prioriteiten in zal leggen. Hoewel ze tijdens haar vicepresidentschap minder uitgesproken was over handel, heeft Harris zich consequent geschaard achter beleid dat de nadruk legt op milieuduurzaamheid en arbeidsrechten. Uit haar staat van dienst als senator blijkt dat ze sceptisch staat tegenover grootschalige vrijhandelsovereenkomsten, vooral als deze geen rekening houden met milieu- en arbeidskwesties. Ze was een van de slechts tien senatoren die in 2020 tegen de overeenkomst tussen de VS en Mexico-Canada (USMCA) stemde, op grond van ontoereikende bepalingen om de klimaatverandering aan te pakken.

De Global Arrangement on Sustainable Steel and Aluminum uit het tijdperk Biden geeft een indicatie van hoe een president Harris het Amerikaanse handelsbeleid zou voeren. Door het te koppelen aan milieunormen is Harris klaar om aan te dringen op duurzamere handelspraktijken die aansluiten bij haar bredere klimaatagenda.

Harris' standpunt over China blijft stevig, aangezien ze veel van het beleid van de regering Biden steunt om de afhankelijkheid van Chinese toeleveringsketens te verminderen. Haar focus zou echter waarschijnlijk verschuiven naar meer gerichte acties, zoals het bevorderen van regionale partnerschappen in Latijns-Amerika en Azië om alternatieve toeleveringsketens op te bouwen. Harris zou de handel waarschijnlijk ook gebruiken als instrument om de arbeidsrechten wereldwijd te versterken, wat een oude Democratische prioriteit weerspiegelt die aansluit bij haar binnenlandse economische platform.

We verwachten dat de diversificatie van toeleveringsketens die sinds 2018 is waargenomen, de komende jaren zal aanhouden, ongeacht de verkiezingsuitslag. Wereldwijde bedrijven hebben steeds meer geprobeerd hun toeleveringsketens minder risicovol te maken en deze behoefte zal blijven bestaan en een meer structurele verschuiving ondersteunen. Maar hoe deze verschuiving in de toeleveringsketens zich de komende vier jaar zal voltrekken, hangt sterk af van wie er in het Witte Huis zetelt. Het is duidelijk dat het handelsbeleid van Trump meer vijandig staat tegenover de rest van de wereld, terwijl de meer strategische aanpak van Harris meer winnaars dan verliezers kan opleveren. We maken gebruik van het Global Economic Model van Oxford Economics om de potentiële impact van een presidentschap van Trump versus Harris te meten.

Het belangrijkste verschil tussen de twee scenario's op het gebied van handelsbeleid is het opleggen van een tarief van 60% op de invoer van Chinese goederen en een universeel tarief van 10% op alle andere belangrijke handelspartners, dat geleidelijk zou worden ingevoerd in 2026 en 2027. Zoals hierboven besproken, verwachten we dat handelspartners zullen reageren met vergeldingsheffingen. Naast de tarieven van de VS leggen we in het model een tarief van 40% op van China op alle invoer van goederen uit de VS en een tarief van 10% van andere beoogde handelspartners. In het Harris-scenario handhaven we de huidige gemiddelde tarieven. Na de bovenstaande analyse die de aanzienlijke toename van het marktaandeel van Amerikaanse bondgenoten in Noord-Amerika (met name Mexico), de EU en opkomend Azië (Vietnam, India) laat zien, richten we ons op de impact binnen deze markten - naast de VS zelf en China.

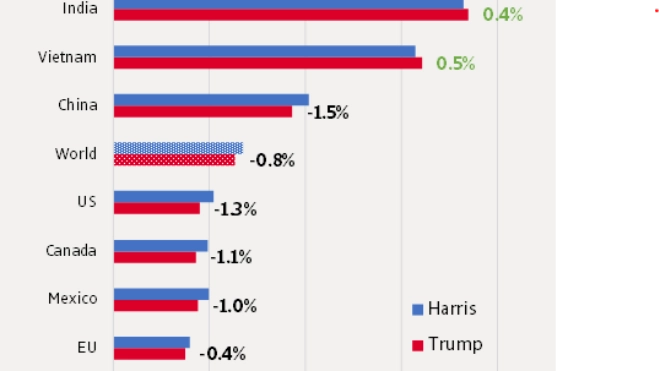

De escalatie van het Amerikaanse protectionisme onder een tweede presidentschap van Trump zou de wereldhandel belemmeren: het totale volume van de wereldwijde goederenexport zou aan het einde van zijn mogelijke tweede termijn in januari 2029 4% lager liggen dan onder een presidentschap van Harris. De lagere vraag naar handel zou het gevolg zijn van directe beperkingen, maar ook van een tragere economische groei. Het wereldwijde bbp zou aan het einde van 2028 0,8% lager zijn in het Trump-scenario dan in het Harris-scenario (zie figuur 4).

De VS zelf zouden hun economie consequent kleiner zien in een Trump-scenario in tegenstelling tot een Harris-scenario. Vooral Amerikaanse exporteurs zouden lijden omdat de totale goederenexport 12% lager zou zijn - veel slechter dan de export van elk ander land in dit scenario - door vergeldingsheffingen bovenop de lagere buitenlandse vraag. De Amerikaanse import uit China zou worden vervangen door een hogere import uit derde landen, vooral in opkomend Azië, zoals we tot nu toe hebben gezien. De binnenlandse productie zou ook toenemen, vooral in de Amerikaanse elektronicamarkten. Maar de verlegging van de handel en de toename van de binnenlandse productie zouden over het algemeen leiden tot hogere prijzen voor Amerikaanse consumenten: de inflatie zou tijdens een Trump-periode stijgen tot 3% in vergelijking met 2% tot 2,5% onder Harris. Hoger Tegen het einde van de presidentiële termijn zou het Amerikaanse bbp 1,3% lager zijn.

Mexico zou op korte termijn de ernstigste gevolgen ondervinden van een herverkiezing van Trump. Het Mexicaanse BBP zou in 2026 meer dan 2% lager zijn dan onder een regering Harris en in 2028 1% lager eindigen. De onzekerheid in de aanloop naar de verlenging van de handelsovereenkomst USMCA in 2026 en de kans dat Trump de onderhandelingen zal gebruiken om de belangen van de VS ten koste van die van Mexico en Canada te behartigen, zouden het vertrouwen van investeerders in Mexico ondermijnen.

Mexico zou een van de belangrijkste begunstigden zijn van een regering Harris. Het reële BBP zou in 2028 1% hoger zijn onder een presidentschap van Harris dan onder dat van Trump, grotendeels dankzij een hogere instroom van directe buitenlandse investeringen (DBI). Terwijl de instroom van directe buitenlandse investeringen in Mexico onder Trump zou stagneren tot ver onder de USD 30 miljard per jaar, zou deze in 2028 kunnen stijgen tot meer dan USD 31 miljard - meer dan USD 8 miljard extra middelen over een termijn van vier jaar.

Op de langere termijn zou China de grootste verliezer zijn onder een tweede presidentschap van Trump. De escalatie van handelsbeperkingen die China straffen, zou in 2028 waarschijnlijk 1,5% van het Chinese bbp schrappen in vergelijking met een Harris-scenario. De totale Chinese goederenexport zou met 5,8% dalen ten opzichte van nu. Onder een Harris-regering daarentegen zou de totale Chinese export de komende vier jaar nog steeds met 2,7% per jaar groeien, maar dit is nog steeds bijna de helft van de gemiddelde jaarlijkse exportgroei van 4,9% die sinds 2019 is waargenomen.

Hoewel de economie van China de grootste gevolgen zou ondervinden, zouden sommige andere economieën in Opkomend Azië uiteindelijk toch voordeel kunnen ondervinden van een presidentschap van Trump. Als we specifiek naar Vietnam kijken, zijn de economische gevolgen van een Trump-regering in vergelijking met een Harris-regering vergelijkbaar met die voor de Amerikaanse economie op de korte termijn: Het BBP zou bijna 1% lager zijn. De reële export zou 1% lager zijn omdat de buitenlandse vraag afneemt. Vooral bij waardeketens met China zou de lagere vraag naar Chinese goederen wegen op Vietnamese of andere Zuidoost-Aziatische exporteurs die Chinese producenten ondersteunen. Maar na de initiële klap op de groei zou het Vietnamese bbp uiteindelijk ongeveer 0,5% hoger uitkomen in het Trump-scenario vergeleken met Harris. Handelssubstitutie en afleiding van China zou uiteindelijk de klap op de bbp-groei compenseren. India zou om dezelfde reden ook zo'n 0,4% meer groei zien.

Maar er is een aanzienlijk neerwaarts risico voor deze positieve ramingen voor de langere termijn: mogelijke antidumpingheffingen die niet zijn opgenomen in de scenariomodellering. Zowel Vietnam als India hebben een van de grootste handelsoverschotten met de VS - een metriek die president Trump vaak aanhaalt om zijn handelsbeleid te motiveren. En een regering-Trump zou gemotiveerd zijn om import uit deze markten te bestraffen om te voorkomen dat de Chinese export wordt omgeleid. Daarom is er een verhoogd risico dat ze uiteindelijk het doelwit zouden kunnen worden van hogere tarieven.