Atrium

Via Atrium, de online klantenportal, voer je alle nodige polisacties uit.

België

België

Australië

België

Australië

België

Brazil

Brazil

Bulgarije

Bulgarije

Canada

Canada

China

China

Denemarken

Denemarken

Duitsland

Duitsland

Finland

Finland

Frankrijk

Frankrijk

Griekenland

Griekenland

Hongarije

Hongarije

Hongkong SAR

Hongkong SAR

Ierland

Ierland

India

India

Italië

Italië

Japan

Japan

Litouwen

Litouwen

Mexico

Mexico

Nederland

Nederland

Nieuw-Zeeland

Nieuw-Zeeland

Noorwegen

Noorwegen

Oostenrijk

Oostenrijk

Polen

Polen

Portugal

Portugal

Roemenië

Roemenië

Singapore

Singapore

Slovenië

Slovenië

Slowakije

Slowakije

Spain

Spain

Tsjechië

Tsjechië

Turkije

Turkije

Verenigde Arabische Emiraten

Verenigde Arabische Emiraten

Verenigde Staten

Verenigde Staten

Verenigd Koninkrijk

Verenigd Koninkrijk

Zweden

Zweden

Zwitserland

Zwitserland

De wereldwijde insolventies zullen in 2026 naar verwachting met 3% stijgen. Dit betekent een opwaartse bijstelling van 6 procentpunten ten opzichte van onze Insolvency Outlook van oktober 2025. Voor 2027 voorspellen we een wereldwijde daling van 6%.

Het ondernemingsklimaat blijft kwetsbaar in 2026, aangezien de uitdagende economische omstandigheden aanhouden, waaronder schulden uit de coronaperiode, stijgende inputkosten en handelsspanningen. De crisis in het Midden-Oosten en de daarmee gepaard gaande stijging van de energieprijzen vormen een extra tegenwind voor bedrijven. In ons basisscenario blijft het scheepvaartverkeer door de Straat van Hormuz gedurende twee maanden vrijwel op nul staan, waarna het zich geleidelijk normaliseert. Als de crisis in het Midden-Oosten langer voortduurt dan we momenteel voorzien, dan zijn de economische vooruitzichten en insolventieprognoses onderhevig aan een neerwaartse bijstelling.

Vooruitkijkend naar 2027 verwachten we dat bedrijven zich steeds meer zullen aanpassen aan de nieuwe economische omstandigheden. Zolang de inflatie relatief beperkt blijft, is er voor de Federal Reserve nog ruimte om de beleidsrente in 2027 licht te verlagen. In de eurozone zal de centrale bank waarschijnlijk ruimte zien om de beleidsrente opnieuw te verlagen. Samen met een normalisering van de energieprijzen naarmate de knelpunten in de scheepvaart worden opgelost, leidt dit tot een verbeterd ondernemingsklimaat en minder faillissementen.

Op 28 februari zijn de VS en Israël een grootschalige militaire campagne tegen Iran begonnen, gericht op de leiders van het regime en op de militaire en veiligheidsinfrastructuur. Iran reageerde door ballistische raketten en drones af te vuren op Israël, Amerikaanse bases en regionale bondgenoten. Het land heeft ook de Straat van Hormuz afgesloten, een knelpunt voor ongeveer een vijfde van de wereldwijde stromen van ruwe olie en over zee vervoerd gas. Deze ontwikkelingen hebben geleid tot een aanzienlijke stijging van de wereldwijde energieprijzen: de olieprijs is sinds het begin van de crisis met 55% gestegen en de Europese gasprijzen met 73%. In ons basisscenario blijft de Straat van Hormuz tot eind april feitelijk gesloten. Verder gaan we ervan uit dat aanvallen op de infrastructuur in de Golf beperkte schade veroorzaken en dat de verstoringen in de Straat van Hormuz vanaf mei geleidelijk zullen worden opgelost.

De remmende invloed van de crisis in het Midden-Oosten op de wereldwijde groei wordt geschat op 0,4 procentpunt, wat leidt tot een groei van 2,6% in 2026. Dit ligt slechts een fractie hoger dan de groei die we hadden verwacht in onze Insolvency Outlook van oktober 2025. Als de verstoring van de handelsstromen door de Straat van Hormuz langer duurt dan verwacht of de schade aan de energie-infrastructuur groter is dan voorspeld, kunnen de negatieve economische gevolgen nog ernstiger zijn. Daarom neigen de risico's voor de wereldeconomie nog steeds naar beneden.

De eurozone zal naar verwachting in 2026 een bescheiden groei van 0,8% laten zien, alvorens in 2027 weer op te veren naar 1,5%. De eurozone zal dit jaar de negatieve effecten van handelstarieven ondervinden, evenals de verstoring van de gasmarkten die leidt tot hogere energieprijzen en inflatie. We verwachten dat verstoringen in de gasvoorziening de inflatie in 2026 met 1,2 procentpunt zullen opdrijven ten opzichte van het pre-oorlogsniveau, waardoor de inflatie op 2,9% uitkomt. De stijging van de energieprijzen zal de belangrijkste factor zijn, maar deze zal ook doorwerken in de prijzen van andere goederen. Fiscaal beleid, voornamelijk in de vorm van brandstofsubsidies en prijsplafonds, kan helpen om de ergste gevolgen op te vangen. In de eurozone laten de zuidelijke landen relatief sterke bbp-cijfers zien, dankzij een groeiende toerismesector, herstel op de arbeidsmarkt en overheidsuitgaven. Stijgende energieprijzen vormen een tegenslag voor de Duitse industriesector, die het al moeilijk had met invoerheffingen en een gematigde buitenlandse vraag.

Voor de Amerikaanse economie voorspellen we een groei van 2,4% in 2026 en 2,7% in 2027. Voor 2026 is de groeiprognose met 0,4 procentpunt naar boven bijgesteld ten opzichte van oktober 2025, voornamelijk dankzij sterkere consumentenbestedingen en gunstige investeringsimpulsen als gevolg van de AI-boom. In februari 2026 heeft het Amerikaanse Hooggerechtshof alle tarieven ongeldig verklaard die vorig jaar op grond van economische noodbevoegdheden waren ingevoerd. De regering reageerde hierop echter door zich te richten op alternatieve wettelijke bevoegdheden en een uniforme invoerheffing in te voeren. Wij schatten dat het nieuwe effectieve tarief dicht bij het vorige niveau zal liggen.

De VS zijn relatief goed bestand tegen de verstoringen op de energiemarkten als gevolg van het conflict in het Midden-Oosten. De VS zijn een netto-energie-exporteur en zijn niet kwetsbaar voor het wegvallen van LNG-leveringen uit de Golf. Hogere olieprijzen zullen de inflatie in de VS echter nog steeds opdrijven, aangezien deze direct worden doorberekend in de energieprijzen voor de consument. De inflatie in de VS zal in 2026 naar verwachting gemiddeld 3,2% bedragen, 0,8 procentpunt hoger dan eerder verwacht.

Centrale banken moeten de inflatieschok als gevolg van hogere energieprijzen afwegen tegen het risico van een stagnerende economie. In de VS hanteert de Federal Reserve een tweeledig mandaat van maximale werkgelegenheid en stabiele prijzen. Functionarissen van de Fed gaan er nog steeds vanuit dat er voor het einde van het jaar een renteverlaging komt. Hierdoor zou de beleidsrente aan het einde van het jaar uitkomen op 3,5%. In tegenstelling tot de Fed vertrekt de ECB niet vanuit een restrictief beleid, wat haar flexibiliteit om de economie te ondersteunen beperkt. Gezien de aanzienlijke inflatieschok in de eurozone verwachten we zelfs twee renteverhogingen in juni en juli, aangezien de ECB de inflatieverwachtingen onder controle wil houden en het risico van te laat ingrijpen wil vermijden. Dit zou de beleidsrente in de eurozone aan het einde van het jaar op 2,5% brengen. Prognoses voor medio 2027 wijzen op een terugkeer naar een neutrale rente van ongeveer 2%, aangezien de energieprijzen naar verwachting zullen normaliseren.

Op korte termijn kunnen bedrijven te maken krijgen met een beperktere toegang tot krediet als gevolg van de aanhoudende economische onzekerheid. De kredietvoorwaarden voor leningen aan bedrijven in de eurozone zijn in het vierde kwartaal van 2025 al aangescherpt. Dit werd veroorzaakt door de waargenomen risico’s voor de economische vooruitzichten en door de lagere risicotolerantie van banken, wat duidt op een grotere risicoaversie. In de VS meldden banken ook strengere kredietvoorwaarden voor commerciële en industriële leningen aan bedrijven van elke omvang. In de eurozone kunnen renteverhogingen door de centrale bank bijdragen aan een verdere verkrapping van de kredietvoorwaarden in de rest van 2026. In 2027 denken we echter dat de centrale bank weer ruimte zal zien om de rente te verlagen. De kredietvoorwaarden van Amerikaanse banken zullen in 2026 naar verwachting grotendeels ongewijzigd blijven, met neerwaartse risico's als gevolg van zowel beleidsonzekerheid als energieprijzen. Het goede nieuws voor bedrijven is dat ze al hebben geprofiteerd van de monetaire versoepeling van 2024 en 2025, wat hen enige ademruimte biedt.

Wereldwijd nam het aantal faillissementen in 2025 aanzienlijk toe, met 5% ten opzichte van het voorgaande jaar. In alle drie de grote regio’s steeg het aantal faillissementen. De laagste stijging werd genoteerd in Europa, met 4%, terwijl Noord-Amerika een iets grotere stijging van 5% kende. Azië-Pacific onderscheidde zich duidelijk van de andere twee regio’s, met een stijging die met 9% twee keer zo groot was.

De stijging van het aantal faillissementen in Noord-Amerika werd aangedreven door de stijging in de VS, waar het aantal faillissementen met 7% omhoogschoot, voornamelijk in de tweede helft van 2025. Hoge rentetarieven, strengere kredietvoorwaarden en kostendruk wogen steeds zwaarder op de financiële positie van bedrijven. Canada daarentegen zag een scherpe daling in het aantal faillissementen na het recordaantal in 2024. In 2024 bereikten de Canadese insolventies een historisch hoogtepunt als gevolg van de deadline voor de terugbetaling van leningen uit Covid-gerelateerde overheidsprogramma's, naast andere economische factoren zoals hoge rentetarieven en hoge kosten. Dit was slechts een tijdelijke piek in het aantal insolventies, aangezien we nu een terugkeer naar een structureel normaal niveau zien. De monetaire versoepeling in Canada was sterker dan in de VS en de eurozone, wat mogelijk heeft bijgedragen aan een snellere daling van het aantal insolventies.

In de grootste Europese economieën zien we een patroon ontstaan waarbij de groei van het aantal faillissementen afvlakt. In Duitsland nam het tempo van de stijging van het aantal faillissementen af en trad er in de tweede helft van 2025 een stabilisatie op. Door de zwakke vraag op de exportmarkten en de hoge energiekosten zijn de faillissementen in Duitsland niet alleen teruggekeerd naar het niveau van vóór de coronacrisis, maar hebben ze dat niveau ook ruimschoots overschreden. In Frankrijk zijn de faillissementen gestabiliseerd, terwijl ze in Italië zijn blijven stijgen. Franse bedrijven hebben te maken met een zwakke binnenlandse vraag en een schuldenlast, en het aantal faillissementen bevindt zich op een historisch hoog niveau. In Italië daarentegen blijven de faillissementen onder het niveau van vóór de coronacrisis. Een vergelijkbaar patroon van afnemende faillissementsgroei werd waargenomen in Oostenrijk, Roemenië en Spanje. Het aantal faillissementen in Spanje blijft hoog door een combinatie van factoren: het einde van steunmaatregelen, kostendruk en strengere kredietvoorwaarden. De wetshervorming van 2022 in Spanje maakte het voor bedrijven ook gemakkelijker om faillissement aan te vragen.

In verschillende Europese landen markeerde 2025 een keerpunt: het aantal faillissementen steeg niet langer, maar begon af te nemen. Dit was vooral uitgesproken in Ierland en Nederland. De economische groei was sterk in Ierland, wat het herstel van bedrijven ondersteunde. In Nederland maakt een in 2021 ingevoerd wettelijk kader het voor bedrijven gemakkelijker om te herstructureren en hun schulden af te lossen zonder een faillissementsprocedure te starten. Als gevolg daarvan kozen meer Nederlandse bedrijven ervoor om zonder formele insolventieprocedure te sluiten, en nam het totale aantal bedrijfssluitingen in 2025 toe. Ook in Noorwegen, Portugal en Polen daalde het aantal insolventies licht in 2025. De macro-economische omstandigheden waren gunstig in Noorwegen en hoewel sommige sectoren, zoals de bouw en de horeca, met financiële moeilijkheden te kampen hadden, presteerden andere sectoren bijzonder goed, waaronder de energie- en oliediensten. Het aantal faillissementen in het Verenigd Koninkrijk bleef in 2025 stabiel na een lichte daling in 2024.

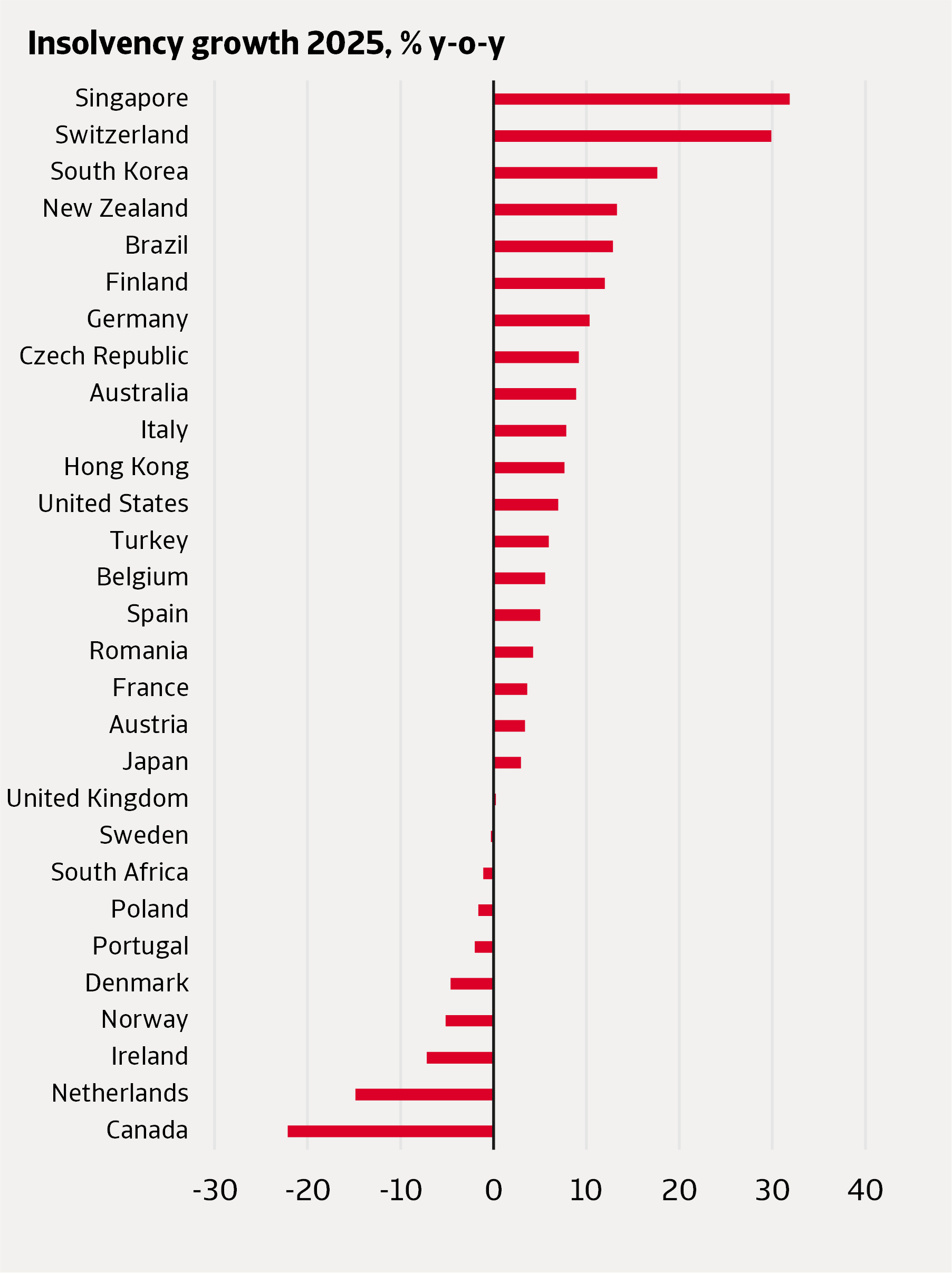

De situatie in Azië-Pacific was het slechtst. Singapore, Zuid-Korea en Nieuw-Zeeland kenden enkele van de hoogste groeicijfers voor insolventies wereldwijd. Het aantal insolventies in Singapore keerde terug naar het niveau van vóór de coronacrisis, terwijl het in Zuid-Korea en Nieuw-Zeeland het niveau van vóór de coronacrisis met respectievelijk 145% en 64% overschreed.

Figuur 1: Het aantal faillissementen bleef in 2025 in de meeste markten stijgen

Bron: Atradius

Bedrijven in Zuid-Korea hadden te maken met een zwakke binnenlandse vraag. Zuid-Koreaanse bedrijven, met name de KMO’s, hebben een hoge schuldenlast en werden zwaar getroffen door de hoge rente.

Nieuw-Zeelandse ondernemingen werden getroffen door zwakke economische omstandigheden. Het aantal faillissementen in Hongkong en Japan steeg langzamer dan in andere Aziatische landen. Japanse bedrijven kenden een historisch hoog faillissementsniveau als gevolg van zwakke verkopen, tekorten aan arbeidskrachten en stijgende inputkosten door de zwakke yen. Veel bedrijven kampen met buitensporige schulden. Het aantal faillissementen in Australië bleef stijgen, ondanks het historisch hoge niveau. Het aantal faillissementen in de detailhandel en de transportsector nam sneller toe dan in andere sectoren.

Wereldwijd verwachten we dat het aantal faillissementen in 2026 met 3% licht zal stijgen, waarbij er over het algemeen vanaf de tweede helft van 2026 tekenen van normalisatie naar lagere niveaus zichtbaar zullen worden. Dit is een opwaartse bijstelling van 6 procentpunten ten opzichte van onze Insolvency Outlook van oktober 2025, toen we verwachtten dat het aantal faillissementen vanaf begin 2026 zou gaan normaliseren.

Het ondernemingsklimaat blijft kwetsbaar in 2026, aangezien de ongunstige omstandigheden voor bedrijven hardnekkiger zijn dan we eerder hadden verwacht.

Met name de Covid-gerelateerde belastingschulden, de stijging van de inputkosten en de handelsspanningen dragen er allemaal toe bij dat het totale faillissementsniveau in 2026 hoog blijft.

Onze prognose is over het algemeen gebaseerd op de economische vooruitzichten van een bepaalde markt en de meest recente realisatie van insolventies in de gegevens. In gevallen waarin bedrijven echter worden getroffen door ongunstige omstandigheden en het aantal insolventies abnormaal hoog is, verwachten we dat het aantal insolventies tegen het einde van 2027 zal terugkeren naar het niveau van vóór de pandemie, gecorrigeerd voor het verschil in economische activiteit. Wij zijn van mening dat dit een natuurlijke maatstaf is om het normaliteitsniveau van insolventies te beoordelen, aangezien de ontwikkeling van insolventies na de pandemie een daling naar abnormaal lage niveaus is geweest, aangedreven door overheidssteunregelingen, gevolgd door een stijging als gevolg van hogere rentetarieven, hoge inputkosten en het intrekken van overheidssteun. De mate van toename van het aantal faillissementen in de afgelopen jaren verschilt per land, maar voor sommige landen hebben de faillissementen duidelijk een abnormaal hoog niveau bereikt. Voor deze landen verwachten we een normalisatie naar lagere faillissementscijfers in 2027.

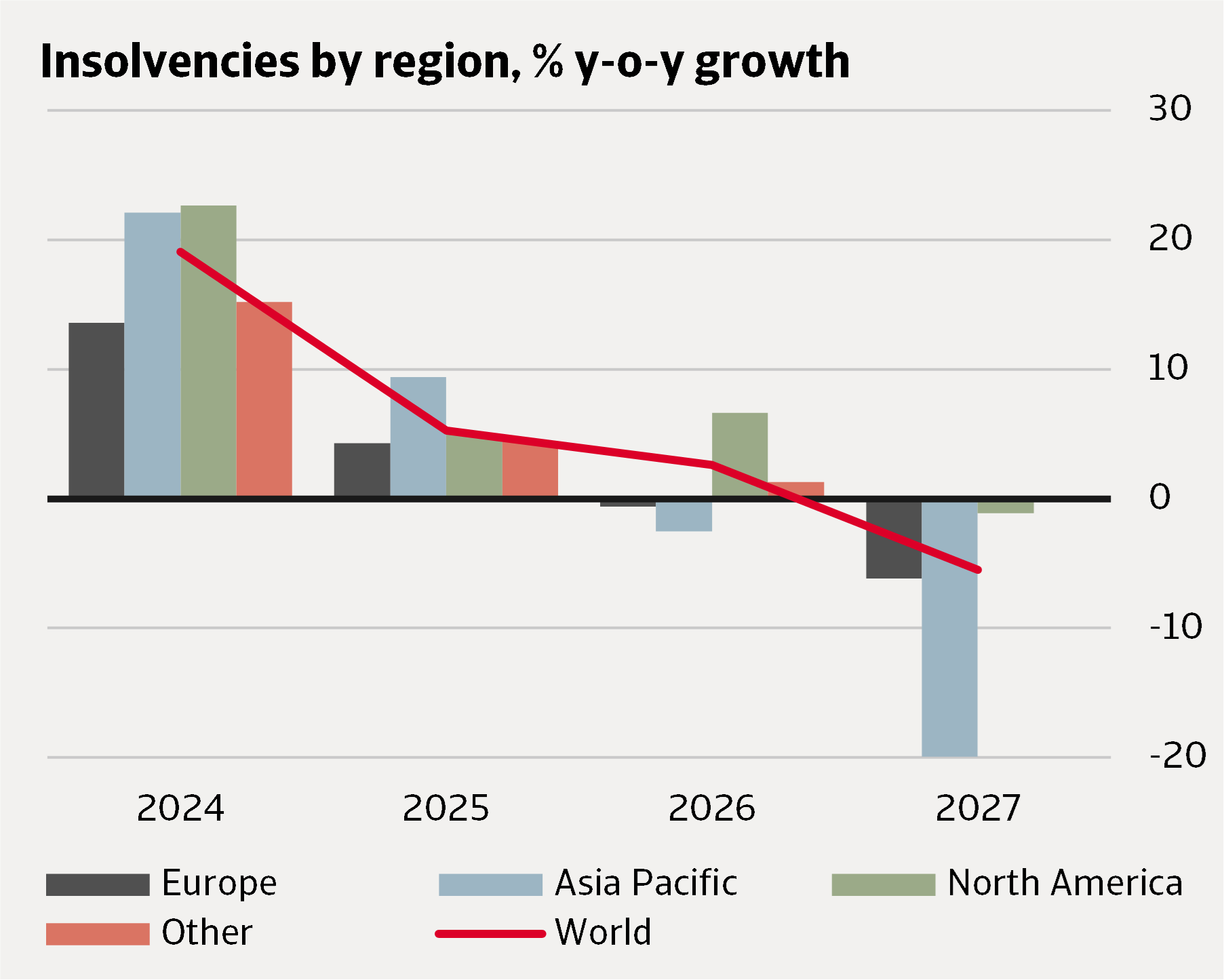

Figuur 2 toont onze prognoses, zowel wereldwijd als op regionaal niveau. De enige regio waar het aantal faillissementen in 2026 een duidelijke daling laat zien, is Azië-Pacific. Uit gegevens van begin 2026 blijkt dat het aantal faillissementen zijn hoogtepunt heeft bereikt en dat de trend voor de rest van het jaar neerwaarts is. Noord-Amerika laat een aanzienlijke stijging van 7% zien, aangedreven door een uitdagend economisch klimaat dat wordt gekenmerkt door handelstarieven. Europa vertoont over het geheel genomen vrijwel geen verandering, aangezien het beeld in evenwicht is tussen landen die een stijging van het aantal faillissementen blijven zien en andere waar de aanpassing is ingezet. Tegen 2027 zet de daling van het aantal faillissementen vanaf een relatief hoog niveau zich voort in Azië-Pacific en begint deze in Europa, terwijl Noord-Amerika vrijwel ongewijzigd blijft.

Figuur 2: In de meeste regio's wordt een neerwaartse normalisatie van het aantal insolventies uitgesteld tot 2027

Bron: Atradius

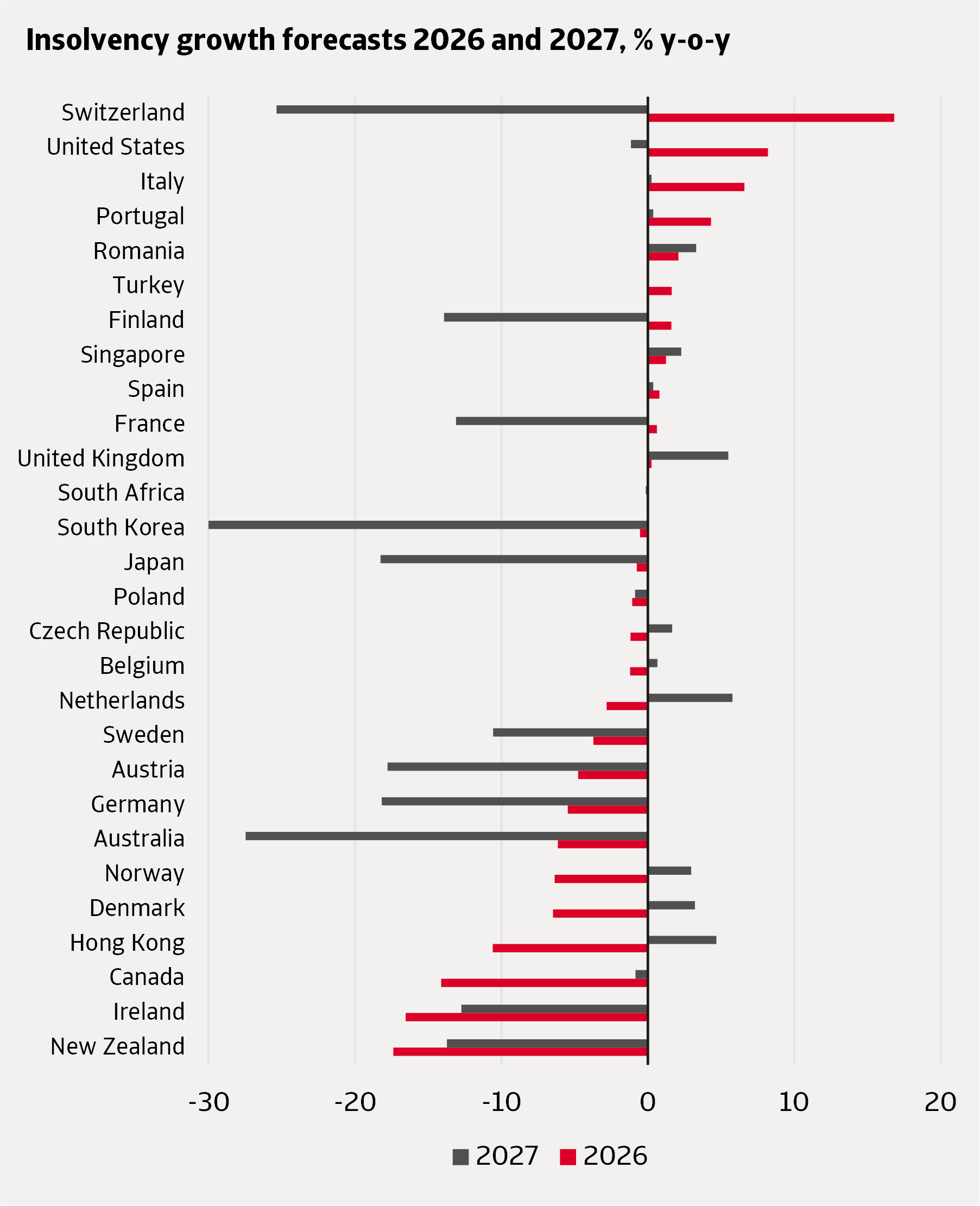

In de volgende paragrafen worden de belangrijkste ontwikkelingen in elke regio beschreven, waarbij de jaarlijkse groeicijfers voor 2026 en 2027 voor alle onderzochte markten in figuur 3 worden weergegeven.

In de Verenigde Staten zullen de insolventies naar verwachting met 8% stijgen in 2026 en vrijwel ongewijzigd blijven in 2027. Deze prognose komt grotendeels overeen met wat we hadden verwacht in onze Insolventievooruitzichten van oktober 2025. Het economische klimaat blijft uitdagend voor bedrijven, met hoge handelstarieven en toegenomen beleidsonzekerheid. Dit wordt bevestigd door vroege insolventiegegevens voor 2026, die een voortzetting laten zien van de hoge niveaus die eind 2025 werden waargenomen. Vooruitkijkend naar 2027 wordt verwacht dat de economische groei zich licht zal herstellen, wat zal leiden tot een relatieve stabilisatie van het aantal insolventies.

In Canada verwachten we dat het aantal insolventies zich in de loop van 2026 verder zal bijstellen, wat zal leiden tot een daling van 14% over het hele jaar. In 2027 zullen ze naar verwachting vrijwel ongewijzigd blijven. Dit lijkt misschien contra-intuïtief, aangezien de Canadese economie werd blootgesteld aan handelstarieven met de VS. Canada kreeg in 2024 te maken met een sterke stijging van het aantal faillissementen, veroorzaakt door uitgestelde faillissementsaanvragen door kleine bedrijven na het einde van de steunmaatregelen tijdens de pandemie. Het aantal faillissementen van bedrijven daalde in 2025 weer naar een meer normaal niveau, een trend die volgens recente gegevens zich begin 2026 voortzette. In 2027 denken we dat het aantal faillissementen stabiel zal blijven op een niveau dat iets boven het normale ligt, als gevolg van de aanhoudende druk op bedrijven door ongunstige factoren.

Figuur 3: Prognoses voor de groei van het aantal faillissementen in 2026 en 2027, % op jaarbasis

Bron: Atradius

De vooruitzichten voor Europa in 2026 zijn gemengd: in sommige landen neemt het aantal faillissementen nog steeds toe, terwijl het in andere landen afneemt. We verwachten dat de sterkste stijgingen zich zullen voordoen in Zwitserland, Italië en Portugal, terwijl de grootste dalingen waarschijnlijk zullen plaatsvinden in Ierland, Denemarken en Noorwegen.

In Zwitserland zullen de faillissementen in 2026 naar verwachting met 17% stijgen, tot een niveau dat twee keer zo hoog ligt als wat vóór de pandemie normaal was. Het abnormaal hoge aantal faillissementen zou verband kunnen houden met wijzigingen in de faillissementswetgeving, die openbare instellingen verplicht faillissementsprocedures in te leiden tegen bedrijven als deze onbetaalde schulden hebben. Bovendien zullen bedrijven in 2026 extra onder druk komen te staan door de verzwakking van de binnenlandse economie en de externe vraag vanuit naburige eurolanden. We verwachten dat de neerwaartse bijstelling van het aantal faillissementen geleidelijk zal beginnen vanaf de tweede helft van 2026, wat zal leiden tot een daling van 25% in 2027.

In Italië zullen de faillissementen in 2026 naar verwachting met 7% toenemen, wat een voortzetting is van de opwaartse aanpassing vanaf een laag niveau na de pandemie. Wij denken dat deze stijging in 2027 voorbij zal zijn, wat betekent dat het aantal faillissementen dan vrijwel gelijk blijft. Hoewel de faillissementscijfers wijzen op een relatief laag wanbetalingsrisico, moet dit met de nodige voorzichtigheid worden bekeken, aangezien er aanwijzingen zijn voor een toename van buitengerechtelijke procedures na een wetswijziging eind 2021.

In Portugal zal het aantal faillissementen in 2026 naar verwachting met 4% stijgen, wat voornamelijk te wijten is aan een basiseffect ten opzichte van de lage cijfers in de eerste helft van 2025. Aangezien de economische groei naar verwachting dicht bij de langetermijntrend zal blijven, denken wij dat het aantal faillissementen zich in 2027 zal stabiliseren.

Als we kijken naar de landen waar het aantal faillissementen in 2026 daalt, valt Ierland op met een daling van 17%. Deze relatief sterke daling is te verwachten, aangezien er eind 2025 al tekenen zijn dat de normalisatie van de hoge faillissementscijfers is ingezet.

Voor 2027 verwachten we dat de insolventiecijfers terugkeren naar de waarden van vóór de pandemie, wat een verdere daling van 13% impliceert.

We zien een vergelijkbaar patroon in Zweden, hoewel de recente normalisatie van de faillissementen daar beperkter is geweest. Als we deze trend doortrekken, komen we uit op een daling van 4% in 2026 en 11% in 2027.

Ook in Denemarken en Noorwegen wordt voor 2026 een daling van het aantal faillissementen verwacht, in beide landen met 6%, en in Nederland met 3%. In tegenstelling tot de vorige groep landen lag het aantal faillissementen eind 2025 relatief laag in vergelijking met het niveau van vóór de pandemie. Wij interpreteren dit als een teken dat bedrijven in deze landen veerkrachtiger waren tegen de wereldwijde economische tegenwind. Echter, met een gematigde economische groei en negatieve schokken, impliceert onze prognose een gedeeltelijke ommekeer naar hogere niveaus in 2027. Voor Nederland voorzien wij een stijging van het aantal faillissementen met 6% in 2027, terwijl wij voor Denemarken en Noorwegen een stijging van 3% verwachten.

Voor de meeste gemonitorde markten in de regio Azië-Pacific wordt in 2026 een daling van het aantal faillissementen verwacht, wat een algemene neerwaartse bijstelling weerspiegelt ten opzichte van het historisch hoge niveau in 2025.

De grootste dalingen worden verwacht voor Nieuw-Zeeland, met een afname van 17% in 2026 en 14% in 2027. Onze prognose wordt beïnvloed door de recente daling van het aantal faillissementen in het eerste kwartaal van 2026, wat suggereert dat de neerwaartse bijstelling al is ingezet.

We verwachten ook een aanzienlijke daling van het aantal faillissementen met 10% in 2026 voor Hongkong. Voor 2027 voorspellen we echter een stijging van 5%, wat een gedeeltelijke ommekeer weerspiegelt van de plotselinge daling van het aantal faillissementen begin 2026.

Ter vergelijking: in Australië, Japan en Zuid-Korea, waar we in de recente gegevens geen duidelijke tekenen van normalisatie zien, verwachten we dat het aantal faillissementen tot medio 2026 hoog zal blijven. Zoals figuur 3 laat zien, betekent dit op jaarbasis dat het grootste deel van de neerwaartse correctie in 2027 plaatsvindt.

Ten slotte verwachten we voor Singapore een relatief lichte stijging van het aantal faillissementen in 2026 en 2027. Wij zijn van mening dat het aantal faillissementen hier relatief stabiel zal blijven, aangezien de opwaartse aanpassing vanaf de lage niveaus na de pandemie grotendeels is voltooid en de meest recente gegevens geen tekenen van een opwaartse trend vertonen.

Het aantal faillissementen wereldwijd zal in 2026 naar verwachting met 3% stijgen, wat een opwaartse bijstelling betekent ten opzichte van de Insolventievooruitzichten van oktober 2025.

Onze insolventieprognose voor 2026 is verslechterd door de aanhoudende ongunstige economische omstandigheden, waaronder Covid-gerelateerde belastingschulden, stijgende inputkosten en aanhoudende handelsspanningen. De crisis in het Midden-Oosten, in combinatie met de daarmee gepaard gaande stijging van de energieprijzen, versterkt de bestaande druk. De impact op bedrijven zal grotendeels afhangen van de duur van het conflict.

Voor 2027 verwachten we een wereldwijde daling van het aantal insolventies met 6%. Voor volgend jaar verwachten we een geleidelijk verbeterend ondernemingsklimaat. De inflatie en de energieprijzen zullen zich waarschijnlijk normaliseren, waardoor centrale banken meer ruimte krijgen om de rente te verlagen.