Atrium

Via Atrium, de online klantenportal, voer je alle nodige polisacties uit.

België

België

Australië

België

Australië

België

Brazil

Brazil

Bulgarije

Bulgarije

Canada

Canada

China

China

Denemarken

Denemarken

Duitsland

Duitsland

Finland

Finland

Frankrijk

Frankrijk

Griekenland

Griekenland

Hongarije

Hongarije

Hongkong SAR

Hongkong SAR

Ierland

Ierland

India

India

Italië

Italië

Japan

Japan

Litouwen

Litouwen

Mexico

Mexico

Nederland

Nederland

Nieuw-Zeeland

Nieuw-Zeeland

Noorwegen

Noorwegen

Oostenrijk

Oostenrijk

Polen

Polen

Portugal

Portugal

Roemenië

Roemenië

Singapore

Singapore

Slovenië

Slovenië

Slowakije

Slowakije

Spain

Spain

Tsjechië

Tsjechië

Turkije

Turkije

Verenigde Arabische Emiraten

Verenigde Arabische Emiraten

Verenigde Staten

Verenigde Staten

Verenigd Koninkrijk

Verenigd Koninkrijk

Zweden

Zweden

Zwitserland

Zwitserland

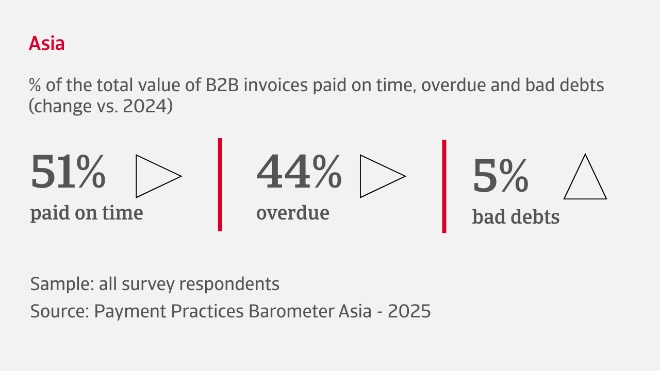

Het betalingsrisico bij B2B-handel verschilt sterk per land in Azië: bedrijven zijn gelijk verdeeld tussen stabiel, verbeterd of verslechterd betalingsgedrag van hun klanten.

Momenteel wordt gemiddeld 44% van alle B2B-kredietverkopen in de regio te laat betaald. Dat zet de cashflow van bedrijven onder druk. De belangrijkste oorzaken zijn liquiditeitsproblemen bij klanten en inefficiënties in interne betaalprocessen. 5% van de facturen is uiteindelijk oninbaar. Dat lijkt beperkt, maar kan de winst toch zwaar aantasten.

Het beheer van werkkapitaal laat een gemengd beeld zien. De meeste bedrijven melden geen verandering of zelfs verbetering in hun incassotermijnen, wat we zien in stabiele of dalende Days Sales Outstanding (DSO).

Voorraadniveaus zijn gelijk verdeeld tussen stabiel en oplopend. Dat laatste betekent dat er meer liquiditeit vastzit in onverkochte goederen, wat de cashflow kan belasten en de operationele flexibiliteit beperkt.

De meeste bedrijven zeggen dat er niets veranderd is aan de timing van hun betalingen aan leveranciers. Bij de bedrijven die hun aanpak wél aanpasten, overheersen de uitgestelde betalingen boven de versnelde, wat erop wijst dat ze hun liquiditeit proberen te beschermen door uitgaande kasstromen te vertragen.

Maar liefst 50% van de Aziatische bedrijven verwacht een stijging van het aantal insolventies onder B2B-klanten in de komende maanden. Dit weerspiegelt de groeiende bezorgdheid nu onzekerheden in het wereldwijde handelsbeleid blijven doorwerken in de lokale economieën.

De andere helft verwacht dat de situatie stabiel blijft. Een regio dus waarin voorzichtige hoop samengaat met onderliggende kwetsbaarheid, terwijl bedrijven vooruitkijken naar de tweede helft van het jaar en verder.

De helft van de bedrijven erkent het belang om flexibel te blijven bij economische- en marktschommelingen. Toenemende eisen rond regelgeving en duurzaamheid zetten bedrijven ertoe aan meer verantwoorde praktijken te hanteren, wat nieuwe operationele uitdagingen met zich meebrengt.

Alles bij elkaar schetst dit een bedrijfslandschap dat veerkrachtig oogt, maar toch kwetsbaar blijft. Voor ondernemingen wordt het cruciaal om in een onzekere omgeving de balans te bewaren tussen liquiditeit en risicobeheer.

Aziatische bedrijven beseffen dat wendbaarheid in veranderende markten de sleutel is tot financiële gezondheid op lange termijn in een onvoorspelbare wereld.

De Atradius Payment Practices Barometer wordt jaarlijks wereldwijd uitgevoerd om trends in B2B-betalingspraktijken te volgen. Voor Azië zijn de resultaten verzameld in de tweede helft van het tweede kwartaal van 2025, met focus op China, Hongkong, India, Indonesië, Japan, Singapore, Taiwan en Vietnam.

Voor elk van deze landen is een afzonderlijk rapport beschikbaar binnen de Payment Practices Barometer 2025. Klik op de vlag om toegang te krijgen tot het volledige rapport met marktspecifieke inzichten en sectoranalyses.

|

China |  |

Japan |

|

Hongkong |  |

Singapore |

|

India |  |

Taiwan |

|

Indonesië |  |

Vietnam |

Wil je het volledige overzicht van de enquêteresultaten voor Azië in 2025? Download dan het rapport in het gedeelte Gerelateerde documenten hieronder.

Om te ontdekken hoe deze inzichten je eigen kredietrisicostrategie kunnen versterken, kun je contact met ons opnemen en zien hoe wij je kunnen helpen om voorop te blijven lopen.