Atrium

Via Atrium, de online klantenportal, voer je alle nodige polisacties uit.

België

België

Australië

België

Australië

België

Brazil

Brazil

Bulgarije

Bulgarije

Canada

Canada

China

China

Denemarken

Denemarken

Duitsland

Duitsland

Finland

Finland

Frankrijk

Frankrijk

Griekenland

Griekenland

Hongarije

Hongarije

Hongkong SAR

Hongkong SAR

Ierland

Ierland

India

India

Italië

Italië

Japan

Japan

Litouwen

Litouwen

Mexico

Mexico

Nederland

Nederland

Nieuw-Zeeland

Nieuw-Zeeland

Noorwegen

Noorwegen

Oostenrijk

Oostenrijk

Polen

Polen

Portugal

Portugal

Roemenië

Roemenië

Singapore

Singapore

Slovenië

Slovenië

Slowakije

Slowakije

Spain

Spain

Tsjechië

Tsjechië

Turkije

Turkije

Verenigde Arabische Emiraten

Verenigde Arabische Emiraten

Verenigde Staten

Verenigde Staten

Verenigd Koninkrijk

Verenigd Koninkrijk

Zweden

Zweden

Zwitserland

Zwitserland

De betalingsrisico’s bij klanten in de business-to-business (B2B)-handel in heel Azië lijken licht toe te nemen. Uit enquêtegegevens blijkt een recente stijging van het aantal betalingsachterstanden, waardoor de cashflow minder voorspelbaar wordt, terwijl hogere afschrijvingen op oninbare vorderingen het werkkapitaal extra belasten, de liquiditeit onder druk zetten en het plannen van de cashflow bemoeilijken. Om de impact van betalingsrisico’s op het bedrijf te beperken en de financiële stabiliteit te waarborgen, passen de ondervraagde bedrijven in Azië hun beleid inzake handelskrediet bij B2B-transacties aan.

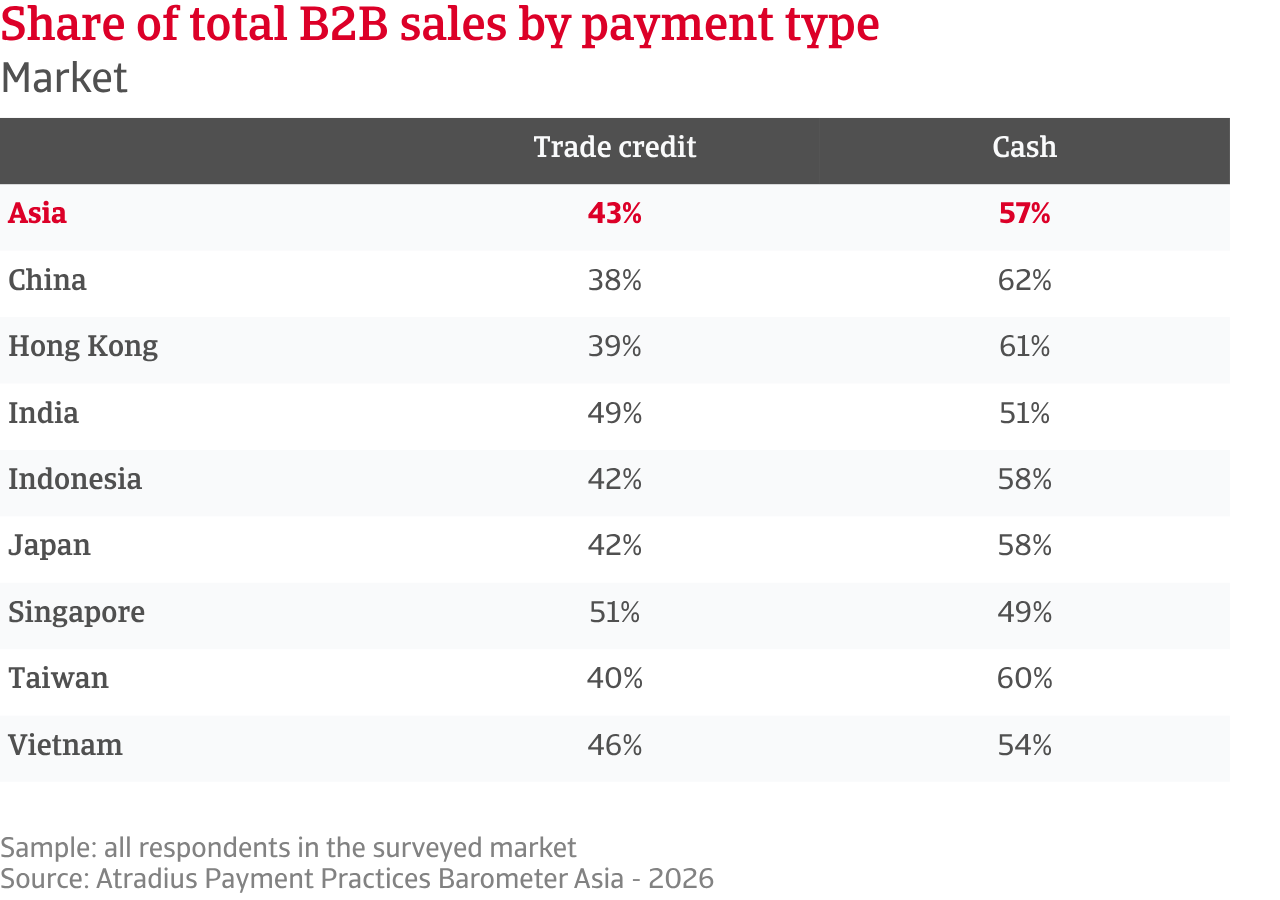

Dit komt vooral tot uiting in de mate waarin zij handelskrediet aan zakelijke klanten aanbieden. Uit gegevens blijkt dat gemiddeld 43% van de B2B-verkopen in Azië op krediet plaatsvindt, terwijl de rest vooraf wordt betaald. In een onzekere omgeving hanteren bedrijven een voorzichtige aanpak, waarbij ze een evenwicht zoeken tussen omzetgroei en het veiligstellen van de liquiditeit. Bouwbedrijven, met name middelgrote, zijn sterker afhankelijk van B2B-handelskrediet vanwege lange projectcycli en complexe toeleveringsketens. Op marktniveau noteert Singapore met 51% het hoogste aandeel van B2B-verkopen op krediet, wat de rol van het land als regionaal en mondiaal handelsknooppunt weerspiegelt. China noteert daarentegen het laagste aandeel, waarbij bedrijven meer vertrouwen op alternatieve oplossingen zoals supply chain finance. De recente toename in het gebruik van handelskrediet, aangevoerd door grote industriële bedrijven en markten zoals Vietnam en Indonesië, weerspiegelt inspanningen om volumes veilig te stellen en marktaandeel te behouden. Verschillen tussen markten wijzen op een variërende risicobereidheid.

Het betalingsbeleid van Aziatische leveranciers bevestigt deze voorzichtige houding. De meeste bedrijven in de regio hanteren een betalingstermijn van maximaal twee maanden na facturering voor B2B-klanten, terwijl langere termijnen beperkt blijven. Kleinere bedrijven hanteren korte termijnen om hun liquiditeit te beschermen, terwijl grotere bedrijven flexibeler zijn, maar dit selectiever toepassen. Bedrijven in Japan bieden de kortste betalingstermijnen, terwijl bedrijven in Vietnam opvallen door de meest soepele betalingstermijnen in de regio aan te bieden. Trendgegevens laten zien dat het betalingsbeleid in Azië de afgelopen maanden over het algemeen stabiel is gebleven. Grote industriële bedrijven, samen met Vietnamese bedrijven, vallen echter op door hun grotere activiteit bij het aanpassen van betalingstermijnen. Zij zijn eerder geneigd dan hun concurrenten in Azië om betalingstermijnen te verlengen in plaats van te verkorten.

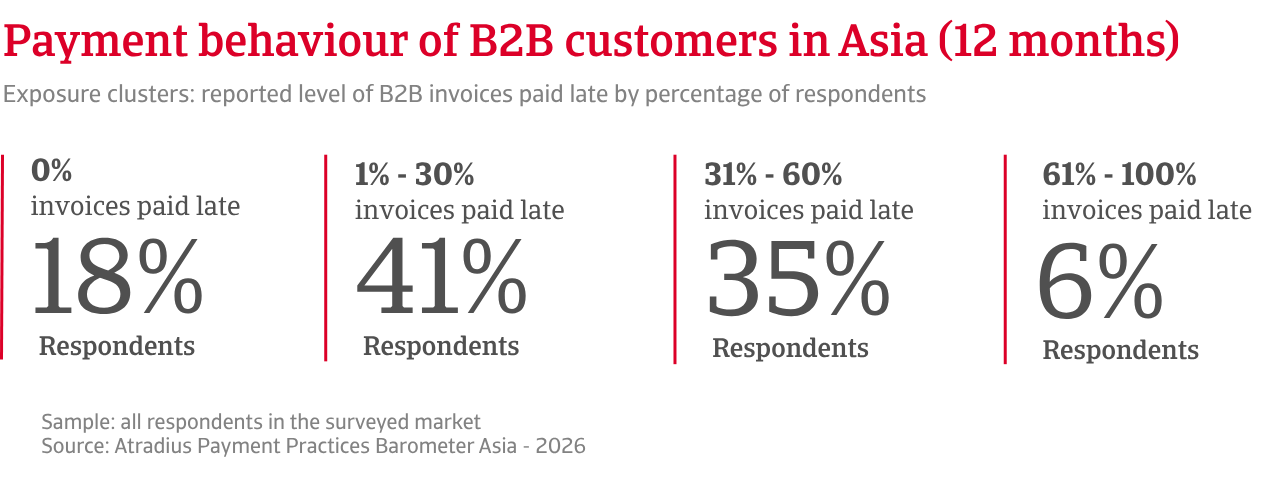

Ondanks strakke controle op het handelskredietbeleid bij B2B-transacties blijft het betalingsrisico van klanten wijdverbreid in Azië. Meer dan 80% van de leveranciers meldt betalingsachterstanden, wat een duidelijke kloof tussen de overeengekomen voorwaarden en het daadwerkelijke betalingsgedrag benadrukt. Achterstallige facturen maken bijna een derde uit van de B2B-vorderingen, oplopend tot ongeveer twee op de vijf bij kleinere bedrijven in de bouw en de handel. Indiase bedrijven worden het hardst getroffen door betalingsachterstanden, terwijl Japanse bedrijven opvallen door de laagste blootstelling aan betalingsachterstanden in de regio. Trendgegevens wijzen erop dat het aandeel achterstallige facturen de laatste tijd in heel Azië is toegenomen, wat duidt op een geleidelijke verslapping van de betalingsdiscipline. Deze trend is het duidelijkst zichtbaar bij bedrijven in de productiesector en op marktniveau in Taiwan en Indonesië.

Volgens enquêtegegevens is de krappe cashflow bij klanten de belangrijkste oorzaak van betalingsachterstanden in de regio. Grote industriële bedrijven melden dit het vaakst, evenals bedrijven in Vietnam. Vertragingen bij banken, evenals operationele en administratieve inefficiënties, veroorzaken eveneens veelvuldige betalingsachterstanden in de meeste markten. Een op de vijf leveranciers in de regio meldt dat B2B-klanten betalingen vaak uitstellen vanwege commerciële geschillen, zoals geschillen over levering of kwaliteit. Uit de enquêtegegevens blijkt ook dat de meeste achterstallige betalingen binnen ongeveer een maand na de vervaldatum worden voldaan, wat helpt om de opbouw van vorderingen en een sterke stijging van de Days Sales Outstanding (DSO) te beperken. Wanneer vorderingen echter verslechteren – meestal doordat ze langere tijd onbetaald blijven of omdat de klant niet langer in staat is te betalen – veranderen ze in kredietverliezen. Deze lijken wijdverbreid te zijn in Azië en hebben gemiddeld betrekking op 1% tot 5% van de B2B-vorderingen in de regio. Hogere verliezen komen vaker voor bij grote bouw- en handelsbedrijven, evenals in markten zoals China en India. Uit trendgegevens blijkt dat kredietverliezen de afgelopen maanden in heel Azië licht zijn gestegen. Stijgingen worden het vaakst gemeld door productiebedrijven en, op marktniveau, door bedrijven in Hongkong.

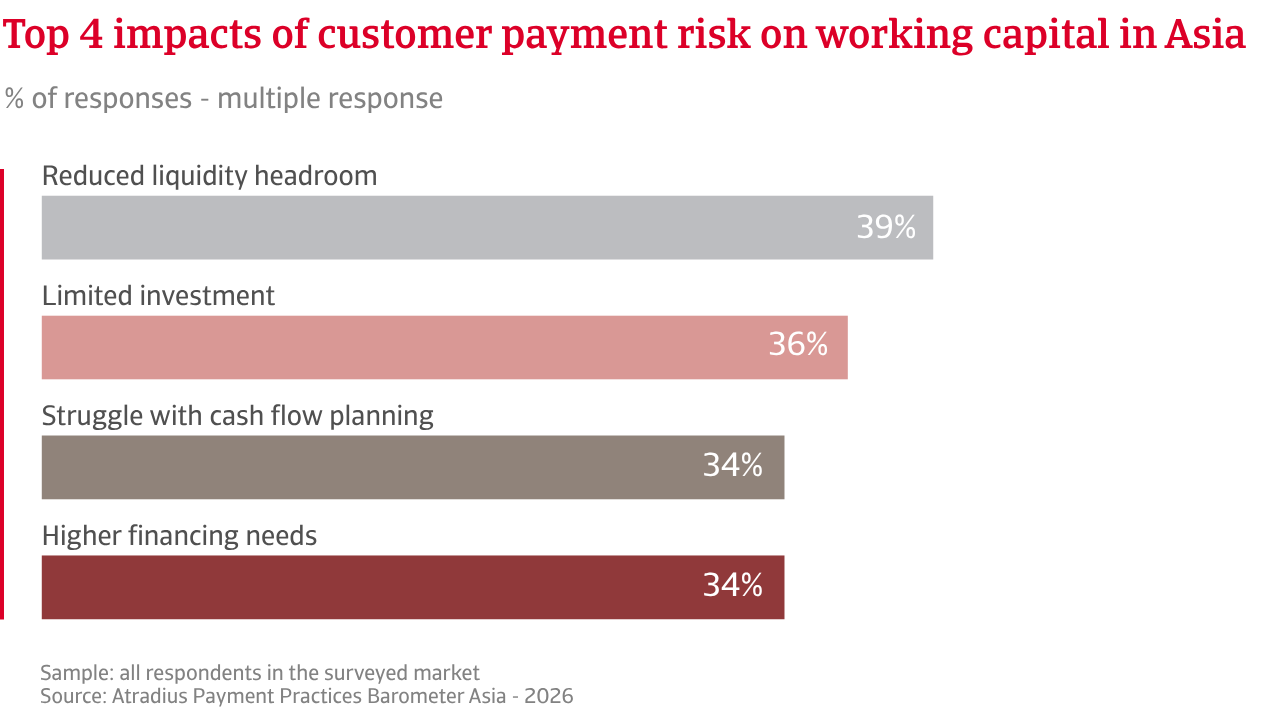

In deze context melden de meeste bedrijven dat er minder kasmiddelen beschikbaar zijn voor bedrijfsactiviteiten, dat de kasstroomplanning zwakker is en dat investeringen beperkt zijn. Bijna een derde van de bedrijven kampt met hogere financieringskosten, terwijl een kwart meer afhankelijk is van externe financiering. Veel bedrijven stellen ook hun eigen betalingen uit, waardoor de druk wordt doorgegeven in de toeleveringsketen. De impact van betalingsrisico varieert per bedrijfssector en markt, waarbij industriële en handelsbedrijven tot de meest getroffen behoren. Op marktniveau is de liquiditeitsdruk het grootst in Indonesië, zijn de uitdagingen bij de kasstroomplanning het duidelijkst zichtbaar in Vietnam en worden investeringsbeperkingen het sterkst gevoeld in China.

Gevraagd naar de instrumenten en strategieën die worden gebruikt om het betalingsrisico van klanten te beperken, geven de meeste bedrijven in Azië aan voornamelijk te vertrouwen op interne maatregelen. Deze omvatten actief kredietbeheer, zoals het controleren van klanten, het monitoren van betalingen en het opvolgen van vorderingen. Verzoeken om vooruitbetaling worden bijna even vaak gemeld. Iets minder dan een derde van de bedrijven maakt gebruik van het aanleggen van voorzieningen voor oninbare vorderingen, terwijl een vergelijkbaar aandeel gebruikmaakt van kredietverzekering, met name middelgrote industriële bedrijven en ondernemingen in Vietnam en Indonesië. Dit maakt kredietverzekering tot een belangrijk extern instrument ter bescherming tegen wanbetaling en ter ondersteuning van de cashflow. Over het algemeen hanteren bedrijven een gelaagde aanpak van risicobeheer, waarbij ze de dagelijkse bedrijfsvoering nauwlettend in de gaten houden en tegelijkertijd gebruikmaken van oplossingen voor risico-overdracht om grotere en minder voorspelbare verliezen op te vangen.

Achterstallige facturen maken bijna een derde uit van de B2B-vorderingen; bij kleinere bedrijven in de bouw en de handel loopt dit op tot ongeveer twee op de vijf.

Vroege gegevens voor dit jaar wijzen erop dat het aantal faillissementen in verschillende Aziatische markten mogelijk een keerpunt heeft bereikt, waarbij de algemene trend naar verwachting de rest van het jaar zal afvlakken. In sommige sectoren en markten die sterk blootstaan aan wereldwijde handel en kostenvolatiliteit blijft de druk echter bestaan.

Tegen deze achtergrond zijn bedrijven in heel Azië vrijwel gelijk verdeeld tussen degenen die de komende maanden een verbetering verwachten in de betalingen door B2B-klanten en degenen die een verslechtering verwachten. Handelsbedrijven zijn het meest optimistisch, terwijl bedrijven in de industrie, de bouw en de dienstensector terughoudender blijven. Grotere bedrijven lijken meer vertrouwen te hebben dan kleine bedrijven, waarschijnlijk dankzij een betere toegang tot financiering en een meer gediversifieerd klantenbestand. Op marktniveau springt Vietnam eruit als het meest optimistisch, gevolgd door India en Indonesië. Daarentegen tonen bedrijven in Taiwan, Japan en Hongkong een voorzichtiger sentiment, terwijl bedrijven in China en Singapore in het midden zitten en meer onzekerheid uiten.

Wat het insolventierisico betreft, zijn bedrijven in heel Azië grotendeels verdeeld: een bijna gelijk aandeel verwacht een stijging of stabiliteit, en slechts weinigen hebben geen duidelijk standpunt. Dit onderstreept de onzekerheid over de kracht van het herstel. Grote industriële bedrijven lijken zich het meest zorgen te maken over een stijgende trend in het aantal insolventies in de komende maanden, terwijl bedrijven in de bouw, de handel en de dienstensector verwachten dat het aantal grotendeels stabiel zal blijven. Op marktniveau vertoont Indonesië de meest negatieve vooruitzichten, waarbij een ruime meerderheid verwacht dat het aantal insolventies zal stijgen. Ook in China en Taiwan heerst grote bezorgdheid. Hongkong en Japan lijken daarentegen minder bezorgd, waarbij de meeste bedrijven stabiliteit verwachten. Singapore en India liggen dichter bij het regionale gemiddelde, wat wijst op onzekere vooruitzichten. Uit de enquêtegegevens blijkt dat insolventierisico’s en winstverwachtingen een markt weerspiegelen waarin sommige bedrijven verwachten hun winstgevendheid te verbeteren door middel van prijsstelling, kostenbeheersing of efficiëntieverbeteringen, terwijl andere bedrijven blootgesteld blijven aan kostendruk, strengere financieringsvoorwaarden en een zwakkere vraag, waardoor het risico op insolventie toeneemt.

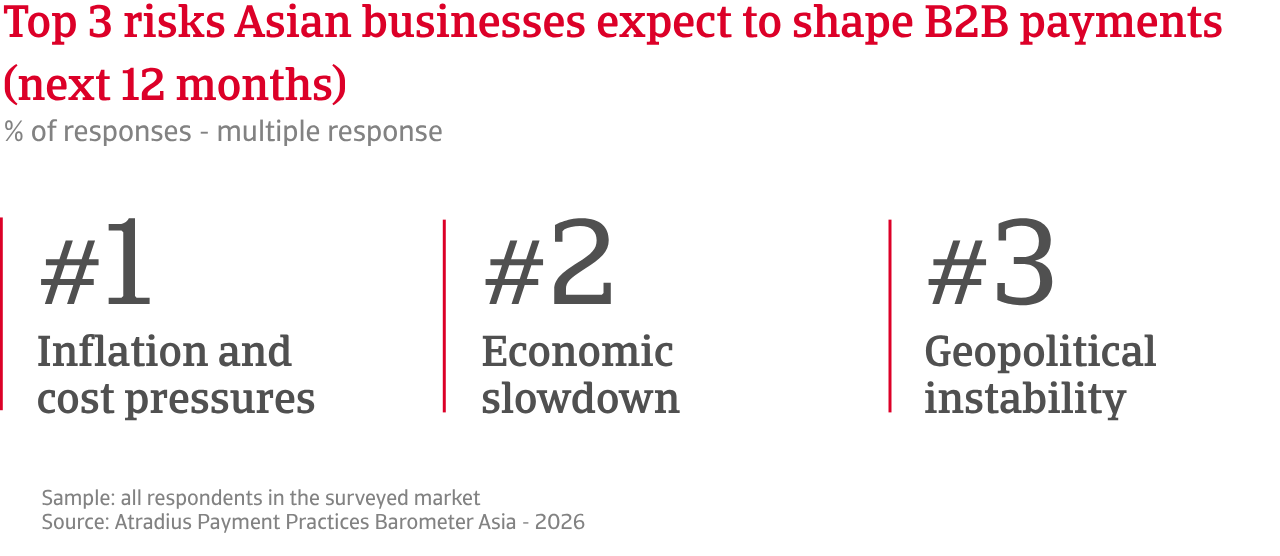

Gevraagd naar de belangrijkste risico’s die het B2B-betalingsgedrag de komende maanden waarschijnlijk zullen verstoren, lopen de meningen uiteen tussen bedrijfssegmenten en markten, hoewel inflatie en economische vertraging de boventoon voeren. De bouwsector verwacht macro-economische druk te ondervinden, de handel maakt zich zorgen over commerciële risico’s, terwijl de dienstensector gevoelig is voor digitale bedreigingen. Grotere bedrijven maken zich zorgen over financiële risico’s, terwijl kleinere bedrijven zich zorgen maken over operationele bedreigingen zoals cyberbeveiliging en fraude. Per markt valt Japan op als de markt die zich het meest zorgen maakt over economische vertraging, terwijl Indonesië en Vietnam een verhoogde gevoeligheid tonen voor een afnemende vraag. Daarentegen domineren inflatie en kostendruk in Taiwan, terwijl Hongkong de aanhoudende kostenlasten benadrukt. In China scoren cyberbeveiliging en frauderisico’s het hoogst, terwijl Vietnam opvalt door zorgen over verstoringen in de toeleveringsketen.

Voor een volledig overzicht van de enquêteresultaten 2026 voor Azië kan je het regionale rapport hier downloaden.

In onderstaande tabel kan je de deelrapporten downloaden.

Hong Kong Hong Kong |

China China |

India India |

Ontdekken hoe je jouw eigen kredietrisicostrategie versterkt?

|

|