Atrium

Via Atrium, de online klantenportal, voer je alle nodige polisacties uit.

België

België

Australië

België

Australië

België

Brazil

Brazil

Bulgarije

Bulgarije

Canada

Canada

China

China

Denemarken

Denemarken

Duitsland

Duitsland

Finland

Finland

Frankrijk

Frankrijk

Griekenland

Griekenland

Hongarije

Hongarije

Hongkong SAR

Hongkong SAR

Ierland

Ierland

India

India

Italië

Italië

Japan

Japan

Litouwen

Litouwen

Mexico

Mexico

Nederland

Nederland

Nieuw-Zeeland

Nieuw-Zeeland

Noorwegen

Noorwegen

Oostenrijk

Oostenrijk

Polen

Polen

Portugal

Portugal

Roemenië

Roemenië

Singapore

Singapore

Slovenië

Slovenië

Slowakije

Slowakije

Spain

Spain

Tsjechië

Tsjechië

Turkije

Turkije

Verenigde Arabische Emiraten

Verenigde Arabische Emiraten

Verenigde Staten

Verenigde Staten

Verenigd Koninkrijk

Verenigd Koninkrijk

Zweden

Zweden

Zwitserland

Zwitserland

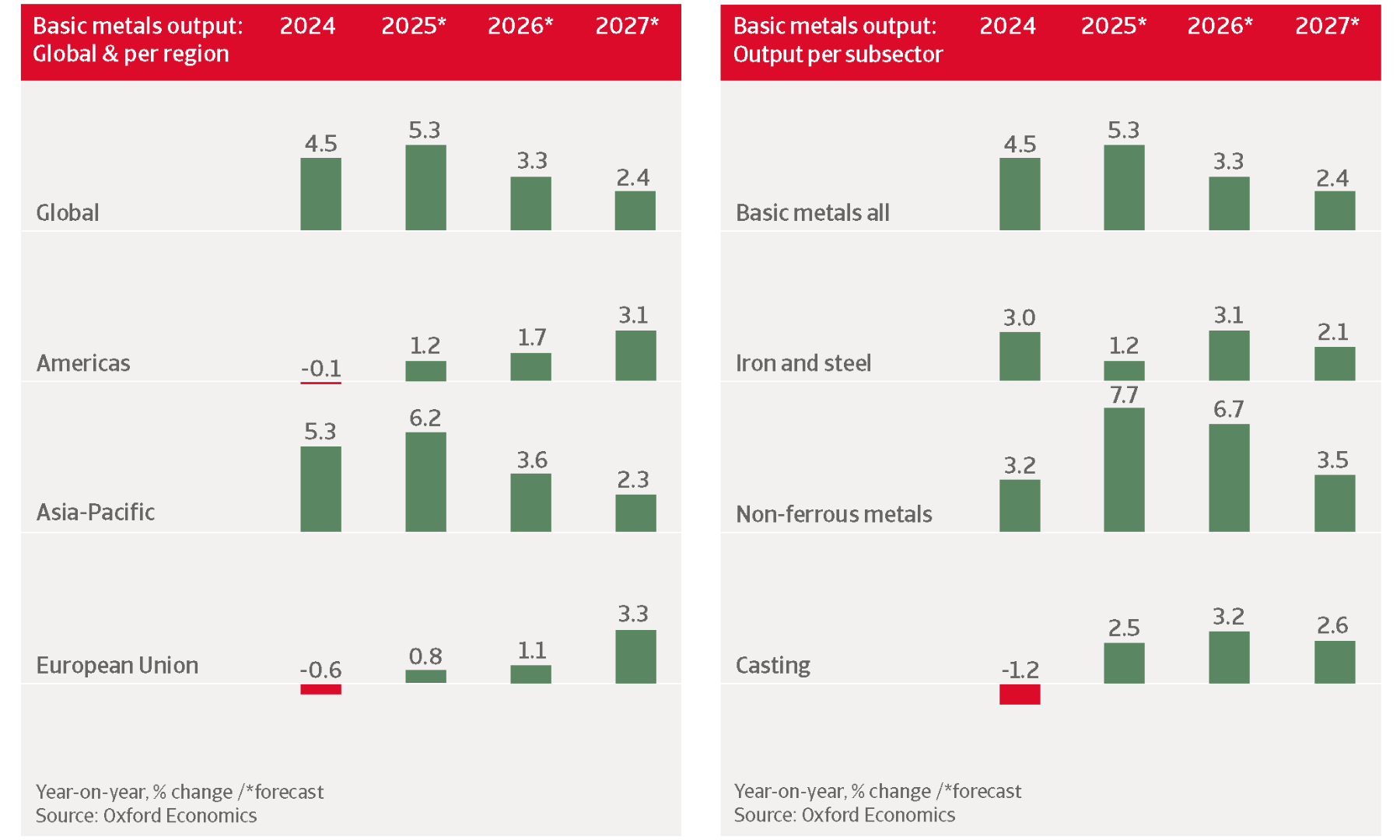

Na een stijging van 5,3% vorig jaar zal de wereldwijde productie van basismetalen naar verwachting vertragen tot 3,3% in 2026 en 2,4% in 2027. In veel markten is de vraag vanuit belangrijke productie-industrieën beginnen afnemen, nu de frontloading-activiteiten en vertragingen bij de invoering van tarieven zijn afgenomen. Dat gezegd hebbende, zal de wereldwijde productie dit jaar naar verwachting met 2,9% stijgen, wat de aanhoudende vraag naar metalen en staal ondersteunt.

.2026-03-02-07-34-24.png)

De wereldwijde ijzer- en staalproductie zal naar verwachting met 3,1% toenemen in 2026 en met 2,1% in 2027. Overcapaciteit drukt op het segment en de consolidatie verloopt traag. Door tarieven en sancties raakt de wereldwijde staalmarkt steeds meer gefragmenteerd en zullen er inefficiënties ontstaan.

De productie van non-ferrometalen zal naar verwachting in 2026 met 3,5% en in 2027 met 2,9% stijgen, wat boven het gemiddelde voor de hele basismetaalindustrie ligt. AI-gerelateerde kapitaaluitgaven en een meer groeivriendelijk beleid van de VS ondersteunen de vraag naar hightech en kapitaalgoederen, de belangrijkste afnemers van aluminium, koper en speciaal staal.

.2026-03-02-07-35-16.png)

Wij verwachten dat de productie van basismetalen in zowel 2026 als 2027 met 2,9% zal toenemen. Lagere rentetarieven en positieve investeringsstimulansen als gevolg van de One Big Beautiful Bill (OBBA) zouden de weg moeten effenen voor groei in de Amerikaanse productiesector en de daarmee samenhangende vraag naar metalen en staal. De aanhoudende onzekerheid over het handelsbeleid voor bedrijven en investeerders vormt echter een risico voor de economische groei in de VS.

Door de invoerrechten winnen Amerikaanse staalproducenten marktaandeel en extra inkomsten, maar hun investeringen in nieuwe productiefaciliteiten blijven beperkt.

Wij verwachten dat de Amerikaanse ijzer- en staalproductie in 2026 met 3% en in 2027 met 3,3% zal groeien. De meeste binnenlandse ijzer- en staalproducenten winnen marktaandeel en extra inkomsten door hogere prijzen. De investeringen in nieuwe binnenlandse ijzer- en staalproductiefaciliteiten blijven echter beperkt, omdat de invoerheffingen op elk moment kunnen worden opgeheven.

De productie van non-ferrometalen zal naar verwachting met 3,1% stijgen in 2026 en met 2,7% in 2027. Aluminium is qua volume de grootste subsector en de invoerheffingen hebben de prijzen tot recordhoogtes opgedreven. De koperraffinage is gegroeid, mede dankzij de sterke vraag vanuit de AI- en datacentersector.

De energieprijzen zijn in de VS veel lager dan in andere regio's, vanwege de omvang van de binnenlandse energieproductie in de VS. Daardoor hebben Amerikaanse metaal- en staalproducenten een concurrentievoordeel ten opzichte van hun concurrenten in Europa en Japan.

Het kredietrisico is hoger voor sommige kleine en middelgrote bedrijven, met name bedrijven met een balans met veel schulden en liquiditeitsproblemen. Bedrijven die afhankelijk zijn van import hebben te maken met hogere inputkosten, waardoor ze hun prijzen hebben verhoogd om hun winstmarges te beschermen.

We verwachten dat de productie van basismetalen in 2026 opnieuw met 4,2% zal krimpen, na twee jaar van dalingen. De door de VS opgelegde invoerheffing van 50% snijdt de belangrijkste exportmarkt van Canadese staalbedrijven af en begint de omzet en winst te beïnvloeden.

Staalproducenten voeren agressief kostenbesparende maatregelen door en er vinden ontslagen plaats. Ze blijven blootgesteld aan een zwakkere vraag vanuit de VS en langdurige beperkingen, zoals hoge kosten. Het kredietrisico is verslechterd.

De handel in aluminium van Canada naar de VS zal naar verwachting doorgaan, ook al zal de vraag waarschijnlijk afnemen als gevolg van hogere prijzen.

We verwachten dat de groei van de Chinese productie van basismetalen zal vertragen tot 2,5% in 2026 en 1,0% in 2027. Dit is voornamelijk te wijten aan een lagere staalproductie. Het aanbod van staal overtreft de vraag, waardoor de prijzen en marges onder toenemende druk staan.

Staalproducenten hebben te lijden onder de aanhoudende liquiditeitsproblemen in de vastgoedsector en de vertraging van de economische groei. De exportgroei biedt slechts beperkte verlichting, aangezien landen hun handelsprotectionisme tegen de Chinese staalexport versterken.

De subsector non-ferrometalen doet het beter, omdat de regering prioriteit geeft aan geavanceerde productie, elektrische voertuigen en de productie van hernieuwbare energie. Dit segment zal dit jaar naar verwachting met 3,3% groeien. Er is echter sprake van overcapaciteit in enkele belangrijke segmenten, zoals aluminium, nikkel en koper.

Het kredietrisico in de Chinese metaal- en staalsector blijft hoog als gevolg van het uitdagende ondernemingsklimaat met lage prijzen en marges. Met name in het staalsegment kunnen sommige financieel zwakke en kleinere spelers te maken krijgen met liquiditeitsproblemen.

We verwachten dat de productie van basismetalen in India in 2026 met 8,7% en in 2027 met 6,5% zal groeien. De vraag wordt gestimuleerd door een robuuste economische groei. De snelle economische vooruitgang, urbanisatie en groeiende bevolking van India zullen de productie van metalen en staal op middellange tot lange termijn ondersteunen.

India is nu al de op één na grootste producent van staal en aluminium ter wereld. Voor de rest van dit decennium zijn er aanzienlijke capaciteitsuitbreidingen gepland in zowel het ferro- als het non-ferrosegment.

We verwachten dat de Japanse productie van basismetalen dit jaar met 0,4% zal krimpen, gevolgd door een herstel van 0,7% in 2027. Amerikaanse tarieven en onzekerheid over het handelsbeleid wegen op de export en investeringen van belangrijke afnemende industrieën zoals de machine- en automobielsector. Ongeveer 12% van de Japanse export van metaalproducten gaat naar de VS.

De automobielsector is een belangrijke eindgebruiker van Japans staal en aluminium, en de kostendruk is hoog. Andere problemen zijn de gematigde binnenlandse vraag, de stijgende invoer, met name uit China, en de grote afhankelijkheid van de invoer van grondstoffen en energie.

In Zuidoost-Azië is de vraag naar metalen en staal stabiel dankzij de groei in de woningbouw (bouw), lopende infrastructuurprojecten van de overheid en buitenlandse investeringen in datacenters en productie.

De regionale productie groeit en wordt zelfvoorzienend naarmate de import afneemt. In 2026 zal de bruto-output van basismetalen naar verwachting met 9% groeien in Indonesië, 3% in Singapore, 3% in Thailand en 9% in Vietnam.

In de metaal- en staalindustrie van Zuidoost-Azië gaat capaciteitsuitbreiding gepaard met financiële druk. Het wereldwijde overaanbod en de aanhoudende prijsvolatiliteit wegen zwaar op de marges in de hele regio.

Ondanks enkele stabiele vraaggebieden blijft de sector onder aanzienlijke druk staan. Het aanhoudende wereldwijde overaanbod en de voortdurende prijsvolatiliteit wegen zwaar op de marges in de hele regio. Tegelijkertijd blijven de hoge kapitaalintensiteit en de hoge schuldenlast een last, aangezien veel producenten extra leningen zijn aangegaan om capaciteitsuitbreidingen te financieren en de overgang naar groene staaltechnologieën te realiseren.

Over het algemeen blijven de vooruitzichten uitdagend, waarbij de financiële kwetsbaarheid het meest uitgesproken is bij kleine bedrijven met een hoge schuldenlast.

Na een stijging van 0,8% in 2025 verwachten we dat de productie van basismetalen in de EU in 2026 met 1,1% zal groeien. De economische groei blijft dit jaar met 1,0% gematigd, onder invloed van een zwakkere wereldwijde vraag en aanhoudende grote onzekerheid.

We verwachten een geleidelijk herstel van de prestaties van metalen in de tweede helft van 2026, naarmate de schokken uit het verleden wegebben en de industriële vraag weer aantrekt. In 2027 zal de productie van basismetalen in de EU naar verwachting met 3,3% stijgen.

De definitieve periode van het grensoverschrijdende aanpassingsmechanisme (CBAM) is op 1 januari 2026 ingegaan. Dit mechanisme verhoogt de kosten voor de invoer van koolstofintensieve metalen in de EU door een koolstofprijs toe te passen op buitenlandse basismetalen. Hierdoor verdwijnt het kostenvoordeel van niet-EU-producenten met een hogere uitstoot en zal naar verwachting het marktaandeel van de EU worden ondersteund en de binnenlandse prijszettingsmacht worden versterkt.

Bovendien heeft de EU ook haar invoerbeperkingen voor staal aangescherpt, die medio 2026 van kracht worden, wat een verdere impuls zou moeten geven aan de binnenlandse staalproducenten.

Na drie jaar van krimp verwachten we dat de Duitse productie van basismetalen in 2026 slechts een bescheiden herstel zal laten zien, namelijk 0,5%. De sector heeft al geruime tijd te kampen met een zwakke vraag vanuit de belangrijkste afnemers, namelijk de automobielindustrie, de bouw en de machinebouw, terwijl de Amerikaanse importtarieven een klap zijn voor de export.

De kredietrisicosituatie van de sector blijft gespannen, aangezien de gematigde vraag, de hoge energiekosten en de lage verkoopprijzen de marges hebben verslechterd. Het afgelopen jaar zijn betalingsachterstanden en insolventies toegenomen en de situatie zal de komende maanden gespannen blijven. De aandacht gaat vooral uit naar toeleveranciers van de automobielindustrie en bedrijven met een hoge schuldenlast.

We verwachten dat het herstel in de tweede helft van 2026 aan kracht zal winnen dankzij de hogere economische groei in Duitsland, wanneer de omvangrijke fiscale stimuleringsmaatregelen van de regering van start gaan. Nieuwe investeringen in infrastructuur en hogere defensie-uitgaven zouden de vraag naar metalen en staal moeten ondersteunen. Er zijn echter waarschijnlijk vertragingen bij de planning en uitvoering, terwijl de Amerikaanse invoerheffingen en de heersende onzekerheid de exportmogelijkheden blijven drukken.

Hoewel de productie van basismetalen in 2027 naar verwachting met 5,7% zal herstellen, is een volledig herstel tot het niveau van vóór de pandemie in de komende jaren niet te verwachten.

Wij verwachten dat de productie van basismetalen in Italië in 2026 met 1,3% en in 2027 met 0,5% zal toenemen. De sector gaat een fase van licht herstel en consolidatie in, met stijgende prijzen en een toenemende vraag naar non-ferrometalen als gevolg van de energietransitie en investeringen in AI.

CBAM-maatregelen, uitputting van de voorraden en een toenemende vraag in Europa zouden in de tweede helft van 2026 moeten leiden tot een licht herstel van het staalsegment. Door invoerheffingen en een zwakkere USD worden speciale staalproducten en aluminium uit Italië echter duurder voor Amerikaanse bedrijven.

De marges van metaal- en staalbedrijven zijn in 2025 verslechterd en zullen dit jaar waarschijnlijk onder druk blijven staan als gevolg van een bescheiden vraag, nog steeds hoge energie- en financieringskosten en hogere grondstof-, transport- en arbeidskosten.

Het kredietrisico in de sector blijft hoog. We zien langere betalingstermijnen en verschillende verzoeken om betalingsregelingen, met name door zwakkere bedrijven. Het aantal insolventies in de metaal- en staalsector is in 2025 toegenomen en we verwachten geen grote verbetering in 2026.

De productie van basismetalen en staal zal in 2026 naar verwachting met 8,4% dalen. Deze scherpe krimp wordt deels veroorzaakt door de sluiting van verschillende hoogovens, die worden vervangen door elektrische boogovens die tussen eind 2026 en begin 2028 in gebruik moeten worden genomen. Een ander probleem is de zwakkere vraag als gevolg van de vertraging van de economische groei in het Verenigd Koninkrijk.

Ik verwacht dat het aantal insolventies in de Britse metaal- en staalsector hoog zal blijven, waarbij vooral bedrijven met grote voorraden en een hoge schuldenlast risico lopen.

Bovendien blijven metaal- en staalfabrikanten en -leveranciers kampen met aanhoudend hogere inputkosten, waaronder lonen en hoge kosten voor schuldendienst. Er wordt op korte termijn geen significant herstel van de vraag verwacht. Een uitzondering vormen nichemarkten zoals legeringen voor de lucht- en ruimtevaart en batterijmetalen.

Het aantal faillissementen in de metaal- en staalsector lag in 2024 boven het historische niveau. Deze insolventies waren voornamelijk geconcentreerd in de subsector bewerkte metalen. Hoewel er in 2025 een daling was, verwachten we dat het aantal insolventies in de metaal- en staalsector in 2026 hoog zal blijven.

Vooral bedrijven met grote voorraden en een hoge schuldenlast lopen risico, omdat ze kwetsbaar zijn voor verdere prijsschommelingen en afhankelijk zijn van dure leningen om hun werkkapitaal te financieren.

Download hieronder het volledige rapport voor een gedetailleerde analyse van de uitdagingen, prestaties en kredietrisico's waarmee de belangrijkste markten van de metaal- en staalindustrie wereldwijd worden geconfronteerd.