Als het Chinees-Amerikaanse handelsgeschil zou aanhouden of zelfs zou escaleren, zouden de Amerikaanse petrochemische bedrijven te maken krijgen met ongunstige marktomstandigheden met dalende prijzen.

- Het Chinees-Amerikaanse handelsgeschil begint gevolgen te hebben voor de sector.

- Bedrijven blijven profiteren van het kostenvoordeel van schaliegas

- Betalingen duren normaal gesproken tussen de 30 en 90 dagen.

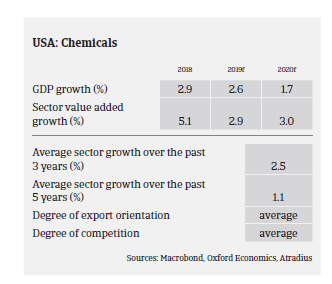

De Amerikaanse chemische industrie bleef het ook in 2018 goed doen, dankzij de goedkope en overvloedige energie- en grondstoffenbevoorrading. De recente hervorming van de vennootschapsbelasting heeft geleid tot een instroom van gerepatrieerde geldstromen, die gebruikt worden om de schulden van bedrijven terug te betalen, nieuwe activiteiten op het gebied van bedrijfsontwikkeling te stimuleren of opnieuw te investeren in binnenlandse projecten. Volgens de American Chemistry Council is het totale chemische productievolume (exclusief farmaceutica) in 2018 met 3,1% gestegen en zal het naar verwachting in 2019 met 3,6% groeien, om vervolgens te dalen tot 3,1% in 2020 en 2,2% in 2021.

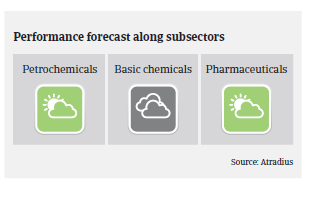

Verwacht wordt dat de productie van basischemicaliën in 2019 met 4,8% en in 2020 met 4,3% zal toenemen. In het segment van de fijnchemicaliën zal de productie in 2019 naar verwachting met 2,2% stijgen, na een groei van 3,7% in 2018. De winsten in dit segment werden gedreven door de groei in olieveldchemicaliën, elektronische chemicaliën, coatings, kleefstoffen, cosmetische chemicaliën, aroma's en parfums. Voor de komende jaren wordt een groei van de vraag verwacht die in de lijn ligt van de expansie van de Amerikaanse industrie- en bouwsector.

Verwacht wordt dat de Amerikaanse chemische industrie in 2019 een handelsoverschot van 38 miljard USD zal boeken, aangezien de uitvoer met 10% stijgt (tot 143 miljard USD) en de invoer met 7,8% (tot 105 miljard USD). Ervan uitgaande dat er geen grote handelsverstoringen zijn, wordt tegen 2023 een overschot van 69 miljard USD in de handel in chemische producten verwacht. De toegang tot de exportmarkten zal van cruciaal belang zijn, aangezien de groei van de export de industrie de komende tien jaar zal aanzwengelen (toenemende mondiale vraag zal worden beantwoord door van schalieolie profiterende chemicaliën uit de VS).

Het gevaar bestaat echter dat de huidige handelsgeschillen verder escaleren en dat de Amerikaanse chemische industrie met haar aanzienlijke handelsoverschot wordt getroffen door vergeldingsmaatregelen van de handelspartners. Tegelijkertijd zouden aanvullende tarieven van de VS op de invoer van chemische stoffen betekenen dat de Amerikaanse chemiebedrijven meer zouden betalen voor grondstoffen , wat een negatief effect zou hebben op hun toeleveringsketens.

In het kader van de lopende Sino-Amerikaanse handelsgeschillen zijn al tarieven opgelegd voor veel chemische en kunststofproducten (petrochemische, kunststoffen, meststoffen, anorganische/organische chemicaliën). De Amerikaanse chemiesector wordt al getroffen door de hogere kosten van materialen die uit China worden ingevoerd en door de Chinese vergeldingsheffingen op de Amerikaanse export. In 2018 steeg de Amerikaanse uitvoer van chemische producten naar China slechts met 2,7%, na een stijging met dubbele cijfers in 2016 en 2017.

In het petrochemische segment hebben bedrijven grote investeringen gedaan in de bouw van petrochemische installaties, om te profiteren van goedkope aardgasleveringen en toegang tot internationale markten via het Houston Ship Channel. Veel van deze belangrijke investeringsbeslissingen waren gebaseerd op de verwachting dat de Chinese vraag naar Amerikaanse chemicaliën zou toenemen.

Als het handelsgeschil voortduurt en de Chinese vraag niet doorzet, kunnen petrochemische bedrijven te maken krijgen met een onvriendelijke markt met een stijgend wereldwijd aanbod en dalende prijzen. Terwijl de Amerikaanse chemische bedrijven nog steeds winst maken door de lage kosten van aardgas, zou een aanhoudende handelsoorlog met China hen uitdagen om te verkopen aan een meer gefragmenteerde en concurrerende wereldmarkt en nieuwe kopers te vinden (bv. Latijns-Amerika en Europa) om het gebrek aan Chinese vraag te compenseren.

Verwacht wordt dat de Amerikaanse farmaceutische sector in 2019 een groei van de toegevoegde waarde van 2,4% en 2,2% in 2020 zal realiseren. De plannen van de Amerikaanse regering om de prijs van voorgeschreven geneesmiddelen te verlagen, zijn nog niet verwezenlijkt. De vergrijzende "babyboomgeneratie" en de daaropvolgende stijging van de vraag naar farmaceutische/gezondheidszorgproducten zouden de verdere groei van de productie en verkoop moeten ondersteunen.

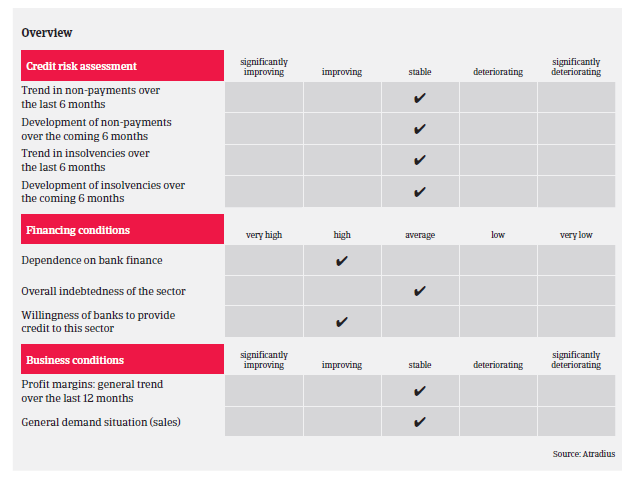

De winstmarges van de Amerikaanse chemische en farmaceutische bedrijven zijn over het algemeen stabiel en het aantal betalingsachterstanden is laag. Normaal gesproken duren betalingen in de sector tussen de 30 en 90 dagen. Het aantal insolventies is laag in vergelijking met andere sectoren en zal naar verwachting ook in 2019 laag blijven, wat in overeenstemming is met de stijgende vraag naar chemicaliën en geneesmiddelen. Ons acceptatiebeleid in de chemische en farmaceutische sector blijft over het algemeen positief tot neutraal.

Aangezien de sector sterk gefragmenteerd is en afhankelijk van de bredere economie en de inputkosten, onderzoeken we de trends in de afzonderlijke subsectoren en eindmarkten. Wij volgen ook nauwlettend de Amerikaanse chemiebedrijven die actief zijn in landen waar de lokale munt aanzienlijk is gedevalueerd ten opzichte van de USD.

We zijn restrictiever bij het afsluiten van een verzekering voor het segment meststoffen, dat negatief wordt beïnvloed door een moeilijker marktklimaat voor de landbouw (zwakke prijzen van grondstoffengewassen, ongunstige weersomstandigheden en aanhoudende handelsgeschillen).

Documenten

829KB PDF