In 2016 zette de Belgische bouwsector zijn trage herstel verder, nadat in 2013 het dieptepunt werd bereikt.

- Bedrijfsmarges blijven onder druk staan

- Lichte toename investeringen in de publieke infrastructuur

- Aantal betalingsachterstanden en insolventies blijft hoog

De Belgische bouwsector bestaat vooral uit KMO's en is dan ook zeer gefragmenteerd. Onderaanneming komt vaak voor, maar onderaannemers zijn over het algemeen kwetsbaarder dan grote bedrijven, die de prijsdruk doorgaans doorberekenen. Grote bedrijven genieten bovendien van ruimere marges bij publiek-private samenwerkingsprojecten en zoeken steeds meer zakelijke mogelijkheden in het buitenland.

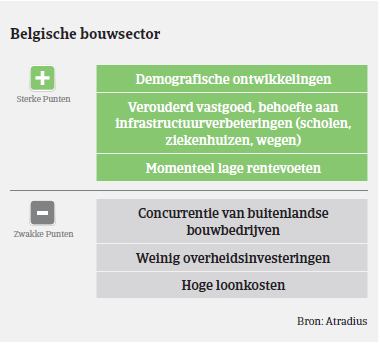

In 2016 zette de Belgische bouwsector zijn trage herstel verder, nadat in 2013 het dieptepunt werd bereikt. Dit herstel wordt ondersteund door toenemende werkvolumes (grotere orderportefeuilles over een langere tijdspanne), als gevolg van lage rentevoeten, strengere milieuregels en onvoldoende infrastructuurinvesteringen in het verleden. Wegens de gemeenteraadsverkiezingen van 2018 verwacht men een toename van infrastructuurwerken en/of werken voor nutsbedrijven. Als gevolg van budgettaire beperkingen zal deze toename van publieke werken minder uitgesproken zijn dan in het verleden.

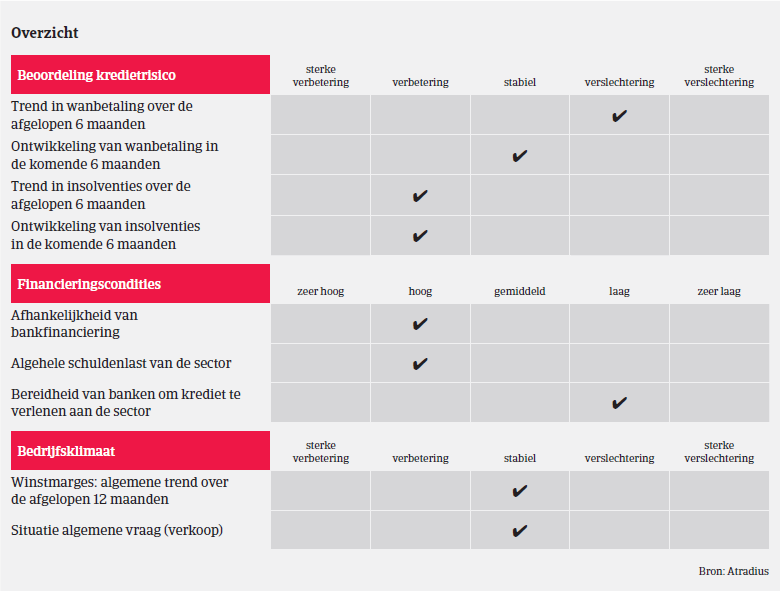

Een volledig herstel van de Belgische bouwsector wordt gehinderd door het nog altijd moeilijke economische klimaat met zijn vrij lage bbp-groei van ongeveer 1,5% per jaar, beperkingen van het overheidsbudget (met zeer prijsgevoelige aanbestedingen) en het feit dat banken nog altijd een restrictief beleid hanteren inzake leningen aan bouwbedrijven. Bovendien kampen Belgische bouwbedrijven nog altijd met hoge loonkosten, vooral vergeleken met bouwbedrijven uit Oost-Europa die actief zijn in België. Als gevolg hiervan blijven de marges en winsten van veel bedrijven onder druk staan.

Aangezien vooruitbetalingen zeldzaam zijn in België, hebben bouwbedrijven veel werkkapitaal nodig, terwijl de administratie (goedkeuring van werken) en betalingen door de Belgische overheid zeer traag verlopen. Vaak zijn bouwbedrijven zelfs genoodzaakt om ongunstige betalingsvoorwaarden te aanvaarden. De betalingstermijnen in deze sector zijn over het algemeen lang, dat will zeggen ‘60 dagen einde maand’ komt vaak voor. Grote bedrijven leggen vaak langere betalingstermijnen op aan hun onderaannemers, als een goedkope bron van financiering. Doordat bouwbedrijven regelmatig worden geconfronteerd met vertragingen na de aanvaarding van projecten, heeft dit een nadelige

invloed op de rentabiliteit, niet alleen omdat de omzet lager uitvalt dan verwacht, maar ook omwille van de volatiele grondstoffenprijzen en ongunstige clausules met betrekking tot herzieningen van de prijsindex.

Gelet op al deze beperkingen, is het dan ook geen verrassing dat we het aantal betalingsachterstanden in 2016 zagen toenemen. Door de moeilijke marktomstandigheden blijven het aantal en het bedrag van wanbetalingen naar verwachting hoog. Dat gezegd zijnde verwachten we dat het aantal faillissementen verder zal dalen in 2017. Het algemene insolventiepeil in de bouwsector blijft echter hoog, door de gestage toenames in de jaren 2008- 2013.

Door ons voorzichtige acceptatiebeleid zouden we ons huidige betrokkenheidsniveau moeten kunnen handhaven. Om onze risicobereidheid te kunnen handhaven moeten we de zwaarst getroffen bedrijven/deelsectoren identificeren en contact opnemen met kopers voor up-to-date financiële informatie en prestatievooruitzichten. We hanteren een restrictiever acceptatiebeleid voor kwetsbaardere segmenten zoals dakbedekking en -gebinten, schrijnwerk, vloer- en wandbekleding, afbraak- en sloopwerken, grondwerken, loodgieterij en civieltechnische werken.

Documenten

941KB PDF